焦点研究院 ·焦点年报集中供地· 企业篇

监测时间:2021年1月1日至12月31日

研究员:赵文浩

摘要

2021年为集中供地元年,随着第三批宁波集中供地土拍的结束,22城三批次集中供地全部结束。随着市场形势的转变,全年集中供地的拿地企业格局也发生了较大的变化,从一批次的规模房企占主角到二三批次国央企成为拿地的主力军,国进民退的声音不绝于耳。从全年拿地情况来看,稳健运营的民营房企和大型央企性质的房地产公司拿地金额和面积稳居市场前列,同时众多中小型国企性质的房地产公司在当地市场仍有较多的拿地。

01

国央企频繁拿地,规模房企拿地渐少

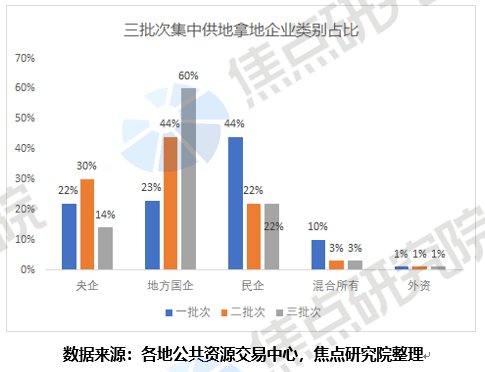

在第一批次土拍中,规模房企活跃于各个城市的土拍市场中。二三轮土拍的拿地企业类别发生了较大转换,多数城市变为国企拿地占主角。从全年情况来看,杭州、宁波青岛和郑州的国央企拿地数量不到一半,其它城市均为国企央企主导城市拿地格局。从22城范围来看,央企背景的房地产公司拿地金额和面积稳居市场前列。另一方面部分民营企业,如龙湖和绿城等企业逆势拿地,明显加大了布局的节奏。同时在多个城市,本土国企在后两轮拿地过程中崭露头角。在二三轮集中供地中多数规模房企面临资金压力,拿地明显减少。下文将对这四类企业进行重点介绍。

文章插图

文章插图

02

大型央企拿地积极,借助窗口期逆市扩张

从拿地榜单可以看出,大型央企保利发展、中海和中建集团等企业拿地较为积极,这类企业通常财务稳健,现金流充足,实现了逆市扩张的发展策略。中海、华润和保利发展等有其自身规模扩张的诉求,而中铁、中铁建和中建的主业为工程施工,现阶段施工企业受产能过剩和疫情的影响,加上本身存在房地产业务,向房地产开发业务转型成为发展方向之一。

在2021年的集中供地过程中,保利发展的拿地面积和拿地金额均居集中供地城市首位拿地榜单首位。保利发展的“十四五”规划显示,争取冲击8000亿元的销售规模,在集中供地城市累计拿地金额为907.63亿元,全年拿地销售比为38%,预计在后续年份保利发展将会进入行业前三的销售规模。

在拿地方式方面,华润置地全年拿地28宗,华润置地偏向于以联合体方式拿地,其中有12宗是以联合体方式竞得,其联合体企业多为本土深耕企业。在地块类型方面,TOD综合体地块和商住地块也较多,借助其杰出的商业运营能力加大了此类业态布局。

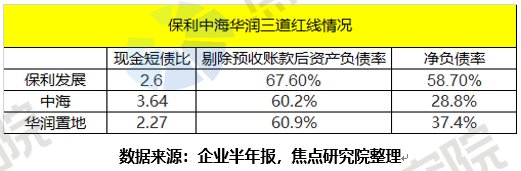

在第一批次中海拿地10宗,二批次增加至23宗,三批次仅为3宗,二批次拿地力度最大。主要原因在于二批次竞争趋缓,中海拿地有着严格利润率的要求,再加上中海财务稳健,在二批土拍中明显加大了拿地力度,由于前两批次拿地较多,三批次中海明显放缓了拿地节奏。

文章插图

从销售业绩方面来说,龙湖2021年全口径销售金额为2900.9亿元,同比上升7.2%,绿城中国2021年全口径销售金额为3509.4亿元,同比上升21.3%。强劲的销售增长为企业拿地提供资金。

具体到财务状况方面,2021年中报数据显示龙湖集团财务稳健,三道红线标准均处于绿档,资金充裕,同时借助其商业运营和TOD开发经验实现其逆势拿地的市场策略。三道红线标准方面,绿城有两档未达标,暂时处于橙档,管理层表示监管要求2023年达标,有信心提前实现目标。

推荐阅读

- 地块|2022年北京首批集中供地首日:8宗揽金192.9亿

- 华润|虎年北京首批集中供地:热闹、意外和大戏未完待续

- 楼盘|2021年贵阳爆款楼盘新鲜出炉!这些楼盘卖的可真火!

- 宁波|宁波向北,辉煌尽显!宁波江北8大区块集中发力,吹响投资发展号角

- 滨湖|合肥第一轮集中土拍32块地详细位置图示,滨湖和东新是惊喜!

- 滨湖|2022年无锡第一批供地滨湖拟出让4幅涉宅地

- 湖南省统计局|2021年长沙市房地产开发投资约2236亿元 同比增长19.7%

- 合肥|合肥首批集中供地计划出炉:拟出让32宗地块,3月17日开拍

- 合肥|2021年合肥房地产开发运行情况公布

- 徐州|开年王炸,合肥第一轮集中土拍就32块,滨湖5块,东新也来了!