净负债率|荣安地产:区域型房企稳健发展的成功样本( 三 )

值得一提的是,夯实的财务底盘、合理的负债结构,建立在近年来荣安相对较快的规模增长之上,于企业加速跑的关键时期,仍保持稳健的经营风格,不仅体现出企业的战略定力,同时也为企业的后续发展留下较大的空间。

PART 3

稳利润:力争上游

地价攀升、新房限价导致的利润普降是房企不得不面对的问题,身处其中的荣安也不例外,对于利润指标,荣安希望能稳定保持行业中上游水平。

财报显示,截止6月底,荣安毛利率和净利率分别为14.40%、8.98%,虽有所下降,但有其现实原因:

荣安深耕浙江,上半年超90%的业绩来自浙江,业绩贡献的主力区域,包括宁波、杭州、嘉兴等地区均是地价上涨快、双限政策严的区域,加之行业利润的继续下行,因此,利润有一定收缩。

不过,荣安的盈利表现预计仍将处于行业较好水平,原因在于,在成本控制方面,荣安具备绝对的竞争优势,且这两年通过持续的精细化管理及管控,该优势进一步放大。

01

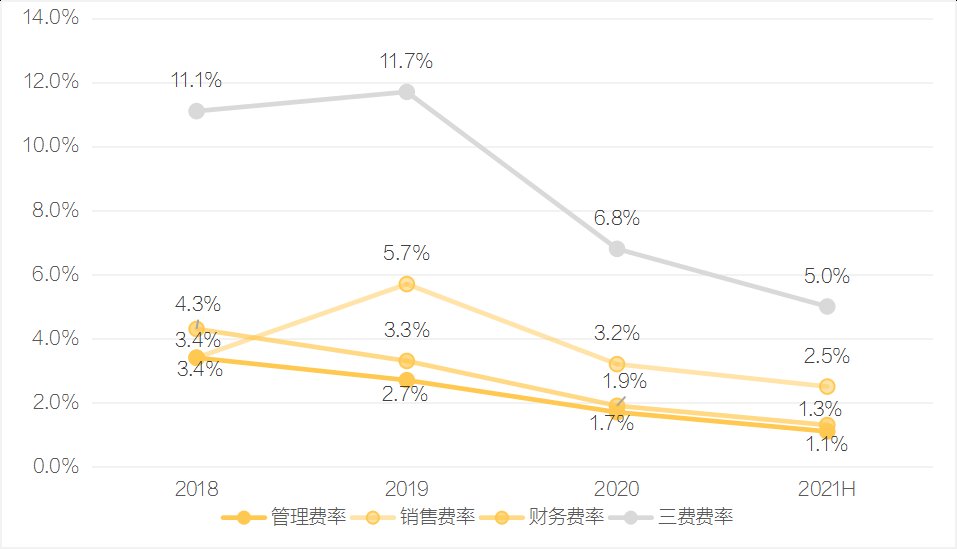

三费指标持续降低

2018-2021H荣安三费指标变化

数据来源:企业财报 整理制作:克而瑞浙江区域

三费指标整体呈现下降态势,其中,荣安2020年度的管理费率、销售费率、财务费率以及三费费率创下企业近年的新低,而在原本就较低的基础上,今年上半年这四大指标再度下降。

费用管控能力的提高无疑将推动荣安盈利能力的提升。

02

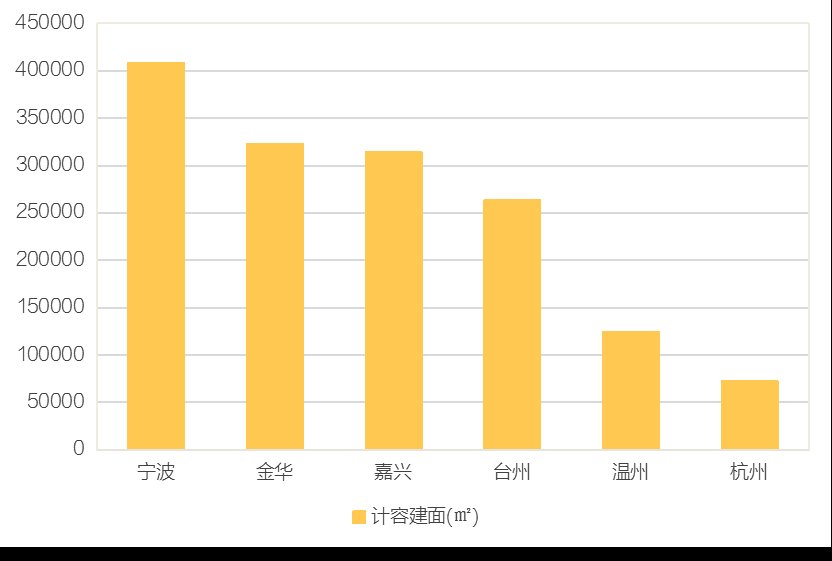

深耕效应持续放大

2021H荣安新增土储计容建面分布情况

整理制作:克而瑞浙江区域

从今年上半年的新增土储来看,除金华外,荣安布局的城市均为此前已深耕的城市,即便是首入金华,深耕的决心和力度也很大,首次进入就一举拿下4宗地块,跃居上半年土储新增建面的第二位。

随着在浙江各布局城市深耕效应的持续放大,合理管控半径内的规模经济效应也将放大,通过提高资源的重复利用率,高效协同供应商等团队,降低荣安运营的综合成本。荣安三费指标的下降,一定程度上也得益于深耕效应的放大。

在利润下滑的大背景下,荣安通过深耕建立规模优势,进而降低成本,保证总体利润的稳定,不失为良策。

PART 4

结语

经过前两年的加速发展,荣安的企业规模新上一个台阶,加之其对布局城市“知根知底”的先发及深耕优势,企业的发展基本盘得到稳固。

尽管面临政策的密集性调控和行业的周期性调整,但当下的荣安,投资有道、产品求进、管控得当,发展后劲十足。其近两年的发展路径,或为区域房企如何抓住机遇顺势发展,提供了一个可借鉴的样本。

推荐阅读

- 净利率|低盈利质量、票据违约,中南建设怎么了?

- 转角处|106㎡舒适北欧风,干净清新,舒适温馨!

- 藏有露|简约风越来越受欢迎不是没道理,67㎡全屋干净简练,让人喜欢不已

- 重庆|2021千万净资产“高净值家庭”城市分布排行:重庆居中西部第一!

- 家电|新房选择全屋定制,打扫干净还没布置家具家电就很漂亮,很喜欢

- 佳兆业|看完她家,整个人都被治愈了!全屋干净清爽,引众多主妇前来效仿

- 收纳|114m2简约温馨三居,白色+克莱因蓝的搭配,明净又高级!

- 玄关柜|日本姑娘蜗居20㎡小家,半平米不敢浪费,一个人住也要干净整洁

- 家居|韩国女主太会布置!全屋干净治愈,四周被绿植环绕,一人住真美好

- 卫生间|硬装完工,打扫干净就很漂亮,舍弃卫生间改衣帽间真实用,很满意!