保利发展|2021年首轮集中供地正式落幕,哪些房企独领风骚?( 三 )

【 保利发展|2021年首轮集中供地正式落幕,哪些房企独领风骚?】B.稳健型:本次集中供地,拿地表现较为稳健,即拿地金额占2020年拿地金额50%-80%的房企有4家。

稳健型企业以融创与融信为代表,此次集中供地下进入的城市与融创以及融信的土储布局及深耕城市相匹配,凭借对城市的长期深耕,融创与融信根据不同城市的区域价值、市场偏好和调控趋势稳定拿地,在集中供地中表现出较强的竞争力。

C.保守型:本次集中供地,拿地表现较为保守,即拿地金额占2020年拿地金额少于50%的房企有37家。

保守型企业中一类以招商蛇口为代表,据管理层表示,招商蛇口在拿地时,按照一城一策战略认真测算后,在资源好、市场好的城市优先投资;另一类以碧桂园为代表,碧桂园土储布局以三四线为主,在实施集中供地的22个城市里的投资占比较少,因此,在集中供地中碧桂园表现相对冷淡。

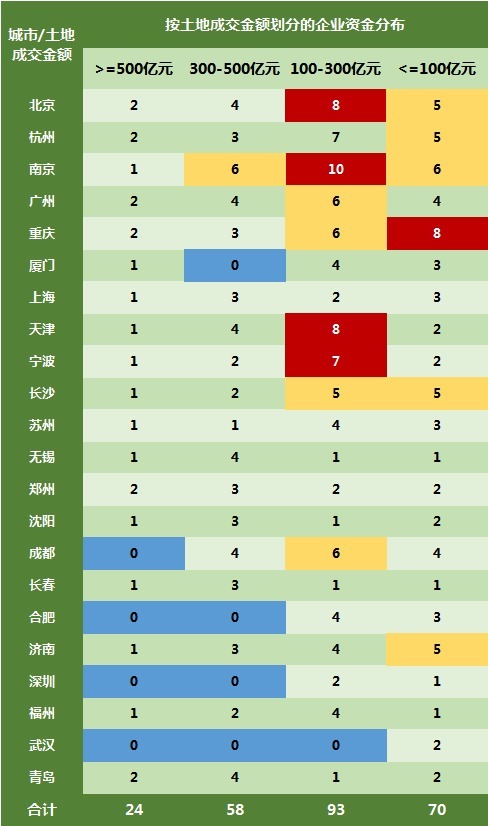

4.土地成交金额分布与资源配置

从企业的拿地金额分布可以分析一下企业的资源配置战略:

土地成交金额分布在100-300亿元区间的房企在22城中所产生的交易活动最多,相对来说资源配置比较多元化。而这些企业的资金分布也比较均匀,总体来说这类企业会更加注重风险,资源配置上会选择抗风险性强的打法,就是每个城市群都会进入,且会选择城市群中最有活力的代表型城市选择深耕和重仓;

其次为土地成交金额小于100亿元的房企,资源配置也比较多元化,但相对来说因为受资金限制,所以重仓城市不够多元化;

土地成交金额300-500亿元的房企在资金相对充沛的情况下会更加注重竞争力强的优质地块,所以最后体现出来的结果是没有明显的重仓城市,但对于热门城市的聚集度高,后期会有潜在的竞争风险;

而对于土地成交金额大于500亿的房企此次只有2家,分别为保利和融创,资金充沛的情况下入驻的城市数也较多,资源配置的质量高,走的是竞品质路线。

表:TOP50房企第一轮集中供地下资金分布与资源配置图

注:图中颜色表示了房企资金分布在该城市的聚集度,红色代表房企在该城市的项目聚集度高,蓝色则表示房企未入驻该城市。

结 语

随着第一轮集中供地落下帷幕,土地市场反而整体升温,这或多或少都与“集中供地”的初衷不太吻合。而目前房地产市场仍然是秉持着严防调控的主基调,所以接下来的两次集中供地或许会有反转,呈现出跟第一次集中供地截然不同的局面。

而第一轮集中供地下角逐激烈的房企们未来在热点城市所面临的竞争压力也将更大,似乎可以预见接下来这些城市的楼市将会有所升温,而随着行业格局的洗牌和调整,整个房产市场将迎来新一轮的发展周期。

推荐阅读

- 文商旅|碧桂园文商旅长租公寓持续发展,为城市青年带来更舒适居住体验

- 医美|新氧金星:轻医美市场发展迅速 以佣金补贴开打攻坚战

- 厦门|2021年中国新增6座超300米摩天大楼,数量领跑全球

- 房地产行业|夯实发展根基,目及恒信行稳致远

- 契税|谢逸枫:2021年全国房价次首破万元 销售额创下35年历史最高纪录

- 购房置业|2021年爆雷的开发商这么多,2022年还能不能买房了?

- 居里亚2021年终总结大会圆满召开|定制快讯| 年终

- 公积金|淄博公布2021年度“人才公寓”分配统计分析报告

- 美克家居|视线|2021年家具行业明星代言事件盘点:不是营销“万金油”

- 新青年|多地发展保障性租赁住房,9地年底出新招,有你家乡吗?