城市|土地市场转冷,谁在市场周期中依旧从容?( 三 )

·国企、央企霸榜局面持续、本土房企崭露头角,上市品牌民营房企“躺平”

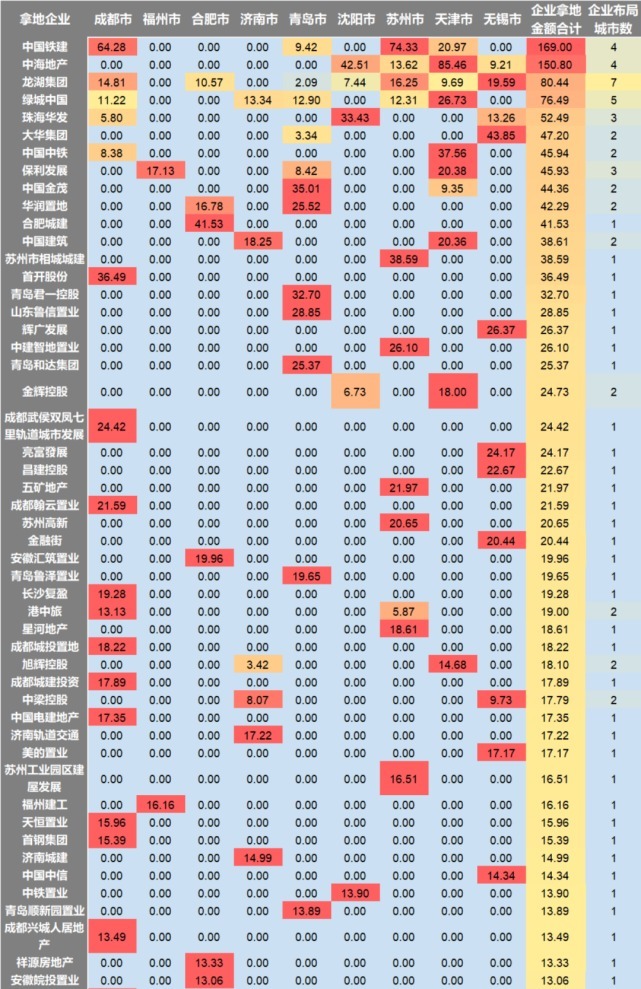

从房企拿地金额排名看,在完成第二次集中供地的九大城市中,国企、央企霸榜局面持续,拿地TOP10房企中国企、央企背景的房企达8家,在市场周期中从容穿越。拿地金额最高的房企为中国铁建达169亿元,紧随其后的为中海地产为150.8亿元,第三为龙湖集团为89.44亿元。

同时排名靠前的房企也是布局城市较多的房企,其中龙湖集团进入城市最多达7城,其次为绿城中国为5城。房企们在持续深耕大本营同时对长三角、京津冀、环渤海城市更为热衷,如龙湖集团重仓成都的同时重点布局苏州、无锡、天津等城市。青岛作为最受青睐的城市,布局的房企有中国金茂、华润置地、绿城中国等品牌房企。

值得关注的是,本次参拍房企另一重要特征为本土房企崭露头角,除知名国企、央企外,参拍的房企基本为本土房企,但大部分为地方国资委参股、控股,上市品牌民营房企大部分处于“躺平”状态,未参与第二次集中供地,竞争对手骤减使土拍市场彻底转冷。

表:21年九城第二次集中供地企业城市布局

金额单位:亿元

结 语

由于融资端收紧、销售端下行,叠加土拍规则旨在建立长效机制短期趋严,九大城市第二次集中供地竞拍企业更多为国企、央企以及少部分品质民营房企,土地市场成交量价齐跌的同时溢价水平总体下降,土地市场遇冷。作为之前市场活跃主体民营品牌房企“知难而退”,土拍市场竞争程度降到近年来低点。

导致这些品牌民营房企“知难而退”的主要原因有:一是受销售端下行、融资端受限,两大资金渠道流入的资金减少,导致房企账上资金不够充裕;二是土拍规则进一步调整,现房销售等规则进一步考验房企资金实力,且现房销售与房企现有资金管理策略不匹配,房企需要时间调整,同时一定程度上压缩了利润空间,房企缺乏参与土拍动力;三是部分房企则对之前高价获得的土地需要时间消化。

总的来说,房地产市场在全方位调控下进入阵痛期不可避免,房企要做的更多或为适应各种新规则,建立新的运营机制并调整资金管理策略,在未来的一两年内追求规模的增长将不再是房企们的首要目标,房企们应更注重发展质量,从钱上来讲,则是应更加注重“现金流”管控,这样才能在行业洗牌中胜出,成为高质量发展的房企。

推荐阅读

- 文商旅|碧桂园文商旅长租公寓持续发展,为城市青年带来更舒适居住体验

- 购房置业|这个城市住房补贴都涨到600万了!

- 碧桂园|小城市的房住不炒,遇上返乡置业

- 炒房|房子有多难卖?三线城市炒房者:降价20万送车位都卖不掉

- 房价|未来2-3年,41.5%的城市家庭会面临什么问题?王石真“说中”了?

- 房价|很多城市的房价并没有跌,更多的是成交量的下滑

- 购房置业|三四线城市的住房真的值得购买吗?不能一概而论,还是有升值空间

- 组图|未来城市好不好?置业顾问从项目现场发回新组图

- 贝壳|【贝壳成都资讯】一二线城市率先修复,三四线城市下行压力仍大

- 房价|10年过去,当初试点“房产税”的两个城市,如今房价怎样了?