城市|土地市场转冷,谁在市场周期中依旧从容?( 二 )

·第二批集中供地供应规模呈上行趋势

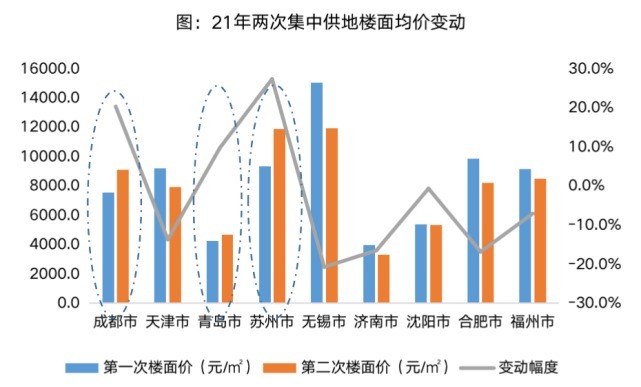

目前已统计15城第二批集中供地推出规划建筑面积达到9876.86万平方米,较第一批集中供地增长7.87%。但各城市集中供地供应规模呈分化状态,沈阳、成都、长春等城市加大供地,广州、天津、苏州等城市供地规模则有所下滑。

图:第一次集中供地与第二次集中供地对比

三、九城集中供地成交情况

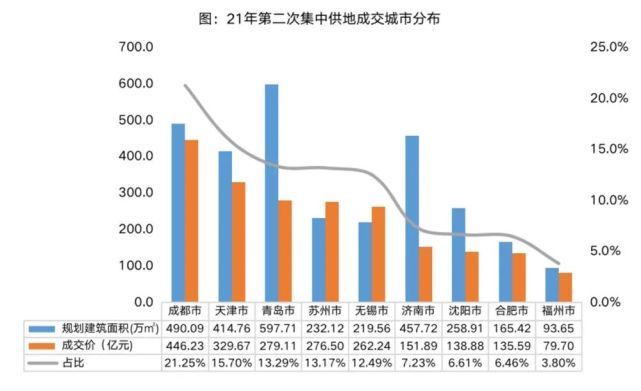

·九城总成交额较第一次下降17.35%,成都吸金最多占成交额的21.25%,天津排名第二却较第一次下降33.87%

8月份开始,各城市陆续开展第二次集中供地,截止目前,成都、天津、青岛、苏州、无锡、济南、沈阳、合肥、福州等九大城市完成第二批集中供地。九城土地成交金额合计达2099.8亿元,较第一次下降17.35%。

其中吸金能力最强的为成都达446.23亿元,占九城成交额的21.25%,且较第一次增长25.74%;其次为天津成交额为329.67亿元,但较第一次下降33.87%,主要系成交面积下降23.4%的同时平均楼面价下降13.6%,成交额占比为15.7%;排名第三的城市为青岛,成交额为279.11亿元,成交额占比为13.29%,较第一次大幅增长106.6%,主要系规划面积大幅增长所致。

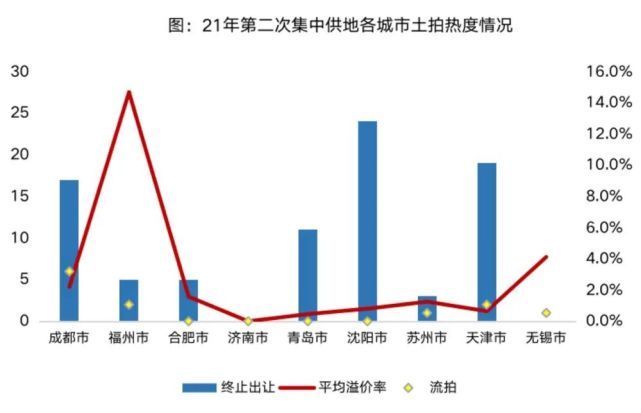

值得关注的是,本次土拍热度一改第一次“高热”的现象,土地市场明显降温,集中供地“稳地价”的目标逐渐显现。不仅大部城市均出现了流拍且多城市出现了因报名人数不符合规定无法进入下一环节而终止出让的现象。

其中终止出让宗数土地最多的为沈阳达24宗,终止出让10宗以上的城市还有天津、成都、青岛等3城,分别终止出让19、17和11宗。流拍土地宗数最多的城市则为成都为6宗。

此外,本轮完成集中供地的九城中,土拍溢价率超过10%仅福州一城,而期土地平均溢价率也较第一次下降了3.54个百分点为14.68%,相比第一次集中供地大部分城市溢价率超10%、本轮集中供地土地溢价水平明显下降。

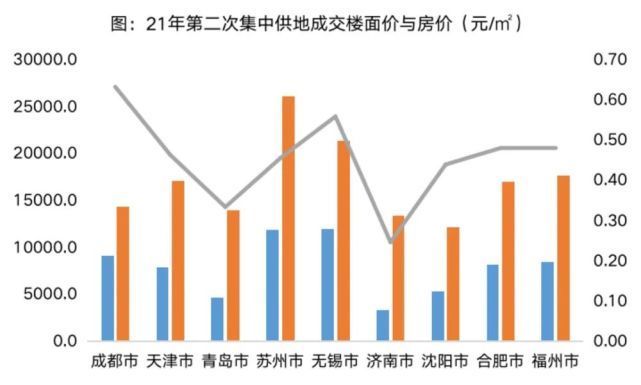

·九城六城楼面均价下降,济南、青岛利润空间充足,成都、无锡则地货比超50%

在第二次集中供地中,从成交楼面均价看,九大城市中六城楼面均价有所下降,利润空间扩大;但也有三城出现上涨,分别为成都、青岛和苏州。

九大城市房地价差最大的为济南为10119元/㎡,地货比仅为0.25,利润空间充足;青岛市的房地价差也较大,为9296元/㎡,地货比为0.33,青岛在楼面均价提高后仍具备较大的利润空间;地货比低于50%的城市还有沈阳、苏州、天津、合肥和福州,仅成都和无锡两大城市地货比超50%。可见,在完成第二批集中供地的九大城市中大部分城市存在一定利润空间。

·九大城市的参拍房企约206家,其中TOP50房企拿地金额为1611.45亿元,占九城总成交额比重为76.74%,与第一轮22城集中供地的集中度基本持平

拿地TOP50房企的城市布局上,青岛为房企布局最为积极的城市,济南、成都、天津也备受青睐。这些城市中除成都外利润空间相对充足,以往争相布局热点城市的现象或将改面,房企在保持热点城市市场份额的同时,利润空间成为房企布局策略中首要考虑的因素,那么房企重仓青岛、济南、天津等城市也就不难解释了,毕竟在现有大环境下,“活下去”才是最大的挑战。

推荐阅读

- 文商旅|碧桂园文商旅长租公寓持续发展,为城市青年带来更舒适居住体验

- 购房置业|这个城市住房补贴都涨到600万了!

- 碧桂园|小城市的房住不炒,遇上返乡置业

- 炒房|房子有多难卖?三线城市炒房者:降价20万送车位都卖不掉

- 房价|未来2-3年,41.5%的城市家庭会面临什么问题?王石真“说中”了?

- 房价|很多城市的房价并没有跌,更多的是成交量的下滑

- 购房置业|三四线城市的住房真的值得购买吗?不能一概而论,还是有升值空间

- 组图|未来城市好不好?置业顾问从项目现场发回新组图

- 贝壳|【贝壳成都资讯】一二线城市率先修复,三四线城市下行压力仍大

- 房价|10年过去,当初试点“房产税”的两个城市,如今房价怎样了?