销售额|压力来到融创这一边?( 二 )

第一,和上游之间平衡被打破。

三道红线的提出限制住了房企疯狂加杠杆的手脚,为了满足三道红线,通过拉长对供应商的账期、多占用上游的资金,减少有息负债,成为流行的手法。

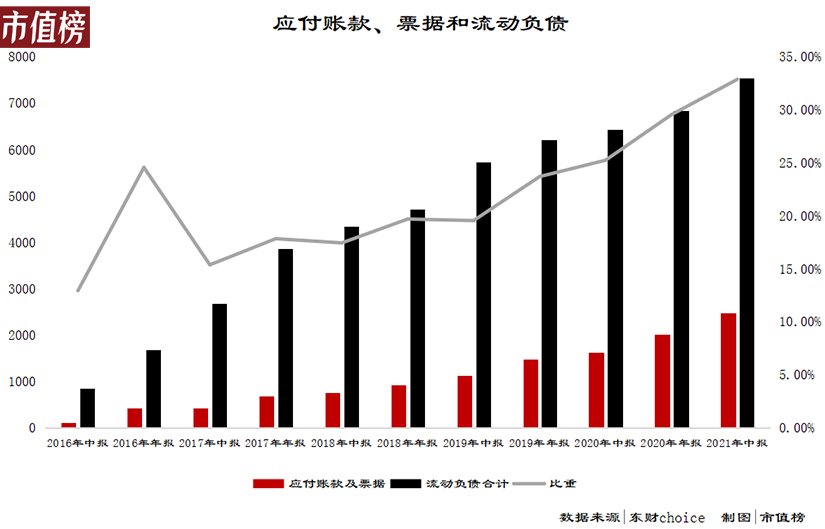

恒大和三棵树闹到台面上的矛盾与此脱不了干系(详见文章《许家印会从恒大出局吗?》)。融创的应付账款和票据总额从2019年下半年开始猛增,2021年中报,占流动负债的比例达到了32.9%,占总负债的24.9%。

相对于供应商和建筑商,房企处于强势地位,所以能无偿占用资金。

今年以来,商票的违约事件频发,华夏幸福、实地、恒大等,信用不好的房企商业票据贴现率随之走高,接受房企的“白条”越来越不划算,恒大遇见的建筑商停工可能也与此相关。

这种背景之下,“压榨”上游变得更困难。

第二,潜伏在水下的隐秘债务重,导致重心不稳、天平失衡。

重资产高负债,是房企典型的特点。为了躲避一些监管、美化报表,比如降低资产负债率和提高ROE,房企会使用一些财技将负债移至表外。

又因为房企经常联合拿地、开发,少数股东权益就成了债务的“窝藏地”,也就是明股实债。

正常的联合拿地、开发,会成立一个项目子公司(以下简称C)。

当上市房企将C并表时,联合出资的一方,就是上市房企报表中的少数股东。此时,并表房企的ROE,也就是损益/权益,和少数股东不应该有过大的差距,而如果是债,上市房企向少数股东付固定收益或者固定+浮动收益,会存在较大的差异。

少数股东权益不全是由联合拿地开发形成,所以以结果倒推不是严谨的方式。当少数股东权益越多、联合拿地开发的案子越多时,偏差越小。

融创的少数股东权益占总股东权益的比重,之前时增时减,没有明显的趋势。从2018年开始,呈现稳定的增长趋势,到2021年6月30日,比重已经到了38.37%,但收益的比重还不足10%。

即使考虑上两三年的结转周期,少数股东与归母股东,在损益/权益上也有较大的差距。

此外,如果是明股实债,与少数股东约定的固定收益支付的周期一般会短于整个项目的开发周期,所以上市房企会以往来款项的形式提前分配收益。

以融创房地产为主体的债券公告显示,2021年6月30日,其资产总量为1.14万亿,占融创中国约94%,上半年收入占比为97%,因此可以认为融创集团的地产业务都在融创房地产之下。

其他应付款中,应付子公司少数股东款项从2020年底的136.3亿元增加至341.17亿元,增幅超过150%。而且,相对于800亿元左右的少数股东权益,341.17亿元的应付是不是过高了呢?

再加上,网易清流曾明确指出“中融信托在入股融创系的项目公司后,在销售阶段时退出”,又加大了融创搞明股实债的可能性。

应收款保理、以购房尾款发行ABS、文旅资产发行CMBS等,房企表外融资方式众多,究竟有多少表外债务,外部人难以窥见。

10月22日,格隆汇发布的一则资讯指出,瑞银根据往年的现金流估算,融创的表外债务约为2000亿元。此前,有报道称摩根大通的中国内地和香港房地产分析师认为融创的真实负债率在138%。

第三,行业环境差,包括融资、监管等方面因素,也容易打破平衡。

如此来看,融创急于“搞钱”也就不难理解了。

这样的“雪上加霜”,恒大经历过了。有媒体报道,有信托公司出于对恒大财务状况的担忧,向其发出了还款通知。这些信托贷款往往包含一些条款,允许债权人在满足销售目标、评级下调或诉讼等特定条件的情况下要求提前还款。

推荐阅读

- 二手房|拖垮你的不是高房价和高压力,而是鸡毛蒜皮,不拘小节,更自由

- 契税|谢逸枫:2021年全国房价次首破万元 销售额创下35年历史最高纪录

- 贝壳|【贝壳成都资讯】一二线城市率先修复,三四线城市下行压力仍大

- 房贷|对于房贷年限,一旦你不知这5个“秘密”,房贷压力将会增加20%!

- 房贷|承重柱可以承受多少压力?632米的上海中心大厦,为何没被压垮?

- 购房置业|楼市创新高!2021商品房销售额破18万亿,楼市走向明朗

- 制造业|2021年全国商品房销售面积增长1.9%,销售额增长4.8%

- 国家统计局|大城市买房每月还款2万多,压力山大,以后永远不再当房奴!

- 二手房|广东女子租房来到奇怪房间,屋内还有石桌石凳,网友劝退:别住!

- 房贷|关于房贷年限,我们需要知道的5个“问题”,还贷压力会减轻不少