资产负债率|“寒冬”之下的旭辉控股

【 资产负债率|“寒冬”之下的旭辉控股】

出品 l 观点财经

作者 l 橙子

从2016年算起,楼市不景气已近5年,先是从房地产销售端开展限售限购,然后又从土地及资金端,先后推出三道融资红线和集中土地供应。

市场不禁想问,市场低迷还将持续多久,众多房地产参与者又将何去何从?

尽管答案莫衷一是,但殊途同归,最终指向降负债、稳规模,以及多业务同步布局,房地产行业的钱真的越来越难赚。

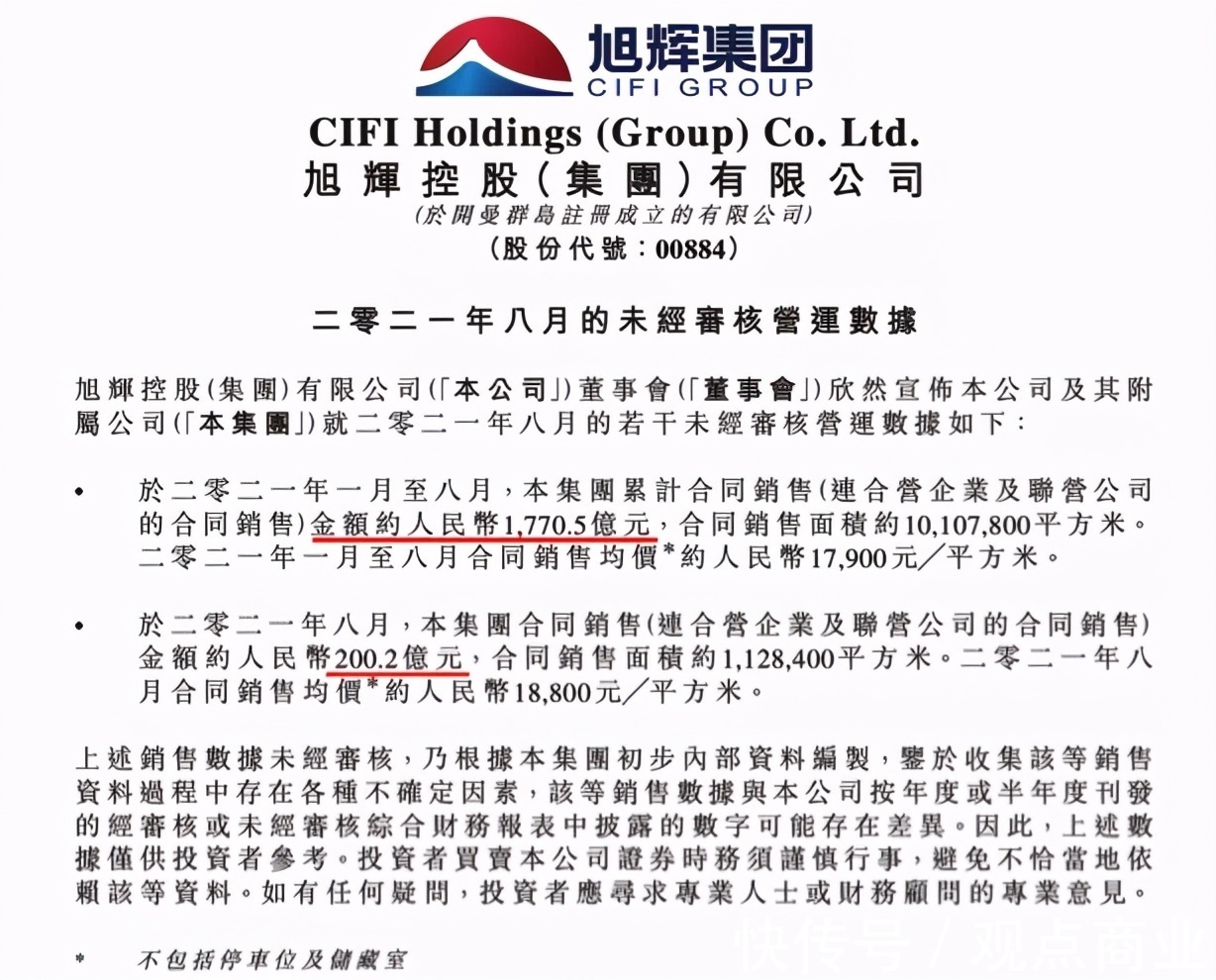

9月2日,内地房企之一旭辉控股(HK·00884)公布了2021年8月份营运数据。

其中8月单月实现合同销售金额200.2亿元,整个前8个月实现合同销售金额1770.5亿元,同比上涨38%,全年合同销售目标的67%。

整体销售情况表现还算亮眼,而回看其2021年半年报,旭辉在当前市场现状下,也在尽力往及格线上跑。

图片来源:旭辉控股8月份营运数据

半年报营收亮眼

然净利情况一般

根据其半年报数据,截止到今年6月30日,旭辉实现营业收入363.73亿元,同比大幅增长58%;实现毛利润75.25亿元,同比增长27.52%。

但归母净利润表现一般,仅实现36.03亿元,同比微增6.94%。

不过,翻看其历年财报数据,从2019年开始,其年中归母净利润表现就不算太好。

2018年6月底,旭辉年中归母净利润增速达到58.57%。

但到2019年6月底,该数据则断崖式跌至-6.57%。

再到2020年6月底,归母净利润增速有所增长,达到5.46%,同比增加12.03个百分点。

图片来源:东方财富

尽管年中净利增速表现不佳,但从全年业绩来看,旭辉营收净利仍实现两位数增长。

再结合旭辉今年前8个月还算尚可的销售情况,今年旭辉理应也会实现两位数增长。

不过,尽管年中业绩表现不算完美,但在降杠杆控规模方面,旭辉表现还算可以。

根据半年报,截止到2021年6月30日,除剔除预收款后的资产负债率为72.1%,超出红线标准,其净负债率和现金短债比均实现达标。

具体来看,报告期内旭辉净负债率为60.4%,较2020年末下降3.6个百分点,现金短债比也达到了2.68倍,三道融资红线已有两项达标。

不难发现,旭辉在降杠杆方面,确实下了一番功夫,只是这番功夫是以牺牲其未来盈利质量为前提。

少数股东权益再增加

旭辉盈利质量持续承压

根据其年中报数据,报告期内旭辉债务总额为1107.47亿元,比去年底增加了60.32亿元。

净负债额为583.41亿元,比去年底增加了47.81亿元。

担保合营企业/联营公司的负债额为170.12亿元,比去年底增加了32.34亿元,增长了23.47%。

整体负债规模增速并不算太快。

但其降杠杆的方式并非自身经营情况改善,盈利水平提高,而是牺牲未来长期盈利水平,通过增加少数股东权益来实现。

根据其资产负债表显示,报告期内旭辉非控股权益(即少数股东权益)达到572.35亿元,同比大幅增长56%,占全部股东权益的比例增至59.3%。

图片来源:东方财富

关于少数股东权益,我们在之前的文章多次提到,这部分权益类似于外部投资,不属于公司负债,属于公司资产。

于是,公司可以通过增加少数股东权益,来增加资产总额,从而降低资产负债率,这也是当前很多房企的财务调节手段之一。

推荐阅读

- 春节|如果能重来,阳台一定“9不装”,并非迷信,是过来人的经验教训

- 阿里巴巴|宝龙地产“期望”过高 未达销售目标

- 贷款|5月起,“2道铁令”,今后这1种买房方式再也行不通了

- 住宅|现在买房,选“高层”还是“低层”好专家20年后差别很大

- 集体经济|征拆赔款找,查了才知有这么“多”…

- 宝龙地产|银行大厦几十层高,能“物尽其用”吗?各个楼层都是干啥的?

- |“最惨购房者”相关话题登热搜榜首,到底是怎么一回事?

- 房贷|“重启”拆迁?这2类房子或全拆重建,两类人受到影响

- 床头柜|95后姑娘的“穷装”卧室火了,环保又精致,软装的力量真强大

- 房子|越来越多人用这“两个方法”装修房子,可升值十几万!