资产负债率|“寒冬”之下的旭辉控股( 二 )

但这部分少数股东权益最终需要用业绩来兑换,因此长远来看,短期内美化了财务报表,实际上却在加速透支公司盈利质量。

由此也导致旭辉报告期内毛利率水平进一步降低至20.69%,较年初下降1.05个百分点,较去年同期下降4.94个百分点。

净利率也从年初的16.57%降至14.75%,下降1.82个百分点,同比则下降5.82个百分点。

图片来源:东方财富

另一方面,受近年来楼市调控及市场经营成本上升影响,旭辉整体销售成本也在大幅增长。

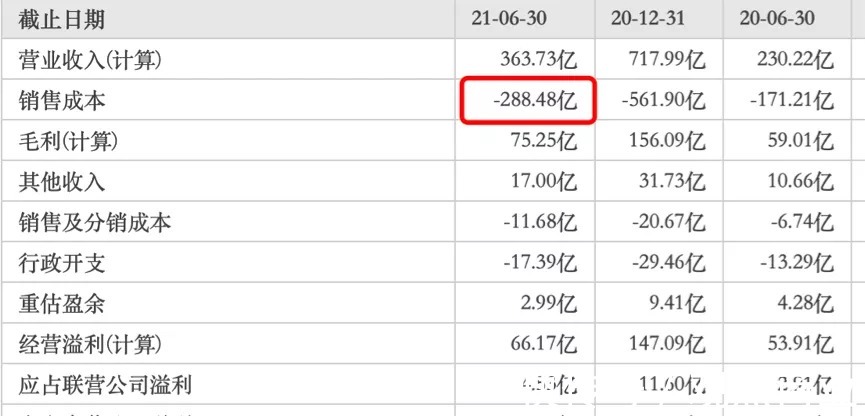

截止到2021年6月30日,旭辉销售成本达288.48亿元,同比增长68.49%。

图片来源:东方财富

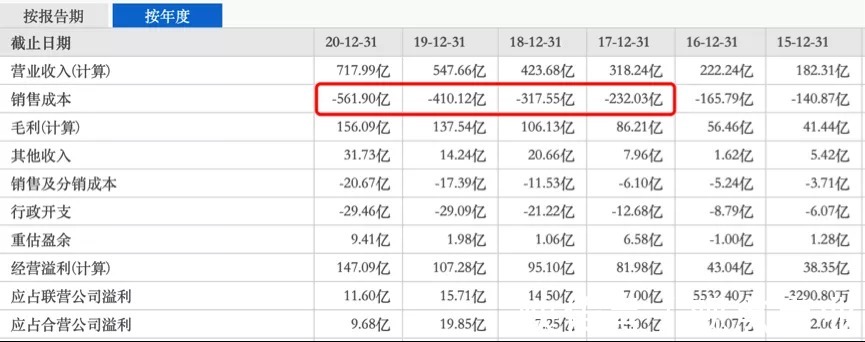

而回看其历年财报,2016年之前,旭辉销售成本增幅还算可控,年增长20-30亿元左右,并不太高,但从2017年,旭辉销售成本开始大幅增长。

2017年,旭辉销售成本为232.03亿元,同比增加66.24亿元。

2018年,该指标同比增加85.52亿元,达到317.55亿元。

再到2019年,该指标再度增加92.57亿元,达到410.12亿元。

而到了2020年,旭辉全年销售成本为561.9亿元,同比增加151.78亿元。

图片来源:东方财富

一方面少数股东权益不断摊薄公司利润,另一方逐年攀升的销售成本,再度拉低其盈利水平。

如此一来,便不难理解旭辉下降的毛利率及净利率了。

不过,尽管旭辉盈利质量一般,但从其存货情况来看,短期内应该不会因此出现较大经营性问题。

根据其财报及公开信息披露,旭辉下半年可售货值达2600亿元,全新项目53个,其中货值超过25亿的大盘就超过10个。

具体表现来看,仅上半年销售超过10亿元的项目则达14个。良好的销售态势让旭辉的预收账款达到935亿元,较2020年末增加25%。

而此番良好的销售态势,若能延续全年,旭辉今年有望实现超预期增长。

此外,随着旭辉商业、旭辉物业、旭辉绿色建造等其他多元业务的逐步展开,若均能朝预期方向发展,或有望改善旭辉整体经营状况,为其带来多边收入增长。

只是从目前来看,在市场现阶段大背景下,旭辉的地产主业,确实很难让人满意。

不过对其未来,或许我们可以给予一点点期待!

声明:本文仅作为知识分享,只为传递更多信息,不构成任何投资建议,任何人据此做出投资决策,风险自担。

推荐阅读

- 春节|如果能重来,阳台一定“9不装”,并非迷信,是过来人的经验教训

- 阿里巴巴|宝龙地产“期望”过高 未达销售目标

- 贷款|5月起,“2道铁令”,今后这1种买房方式再也行不通了

- 住宅|现在买房,选“高层”还是“低层”好专家20年后差别很大

- 集体经济|征拆赔款找,查了才知有这么“多”…

- 宝龙地产|银行大厦几十层高,能“物尽其用”吗?各个楼层都是干啥的?

- |“最惨购房者”相关话题登热搜榜首,到底是怎么一回事?

- 房贷|“重启”拆迁?这2类房子或全拆重建,两类人受到影响

- 床头柜|95后姑娘的“穷装”卧室火了,环保又精致,软装的力量真强大

- 房子|越来越多人用这“两个方法”装修房子,可升值十几万!