地市|8月楼市供应增加而成交降幅扩大,地市持续量价齐跌

?8月,市场热度稳步回落,尽管项目推盘显著回升、新增供应面积环比增10%,但成交增长动能转弱,新房和二手房市场均呈同、环比齐跌态势,且跌幅逐月扩大;土地市场因集中供地仍处空窗期,土地成交建筑面积和成交金额依旧低位徘徊,环比继续下滑而同比更是腰斩,溢价率更降至8%,为近两年新低。

??1

??新增供应

??环比增10%但一线降幅超3成

??政策倒逼部分二线集中开盘

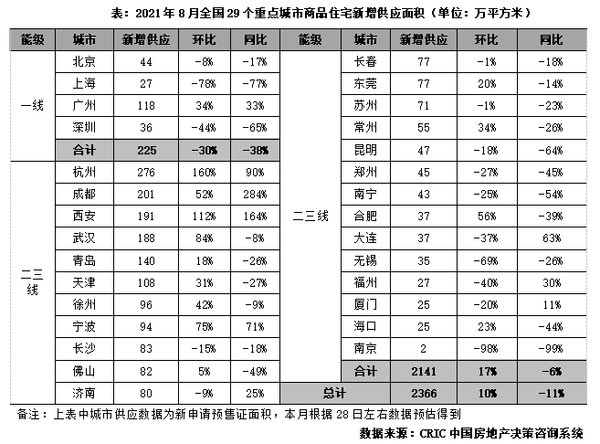

??8月项目推盘积极回升,29个重点城市新增供应面积2366万平方米,环比上升10%,但同比仍降11%。

??一线城市新增供应面积阶段回落。8月新增供应面积为225万平方米,同、环比分别下降38%和30%。广州供应显著放量,部分房企担忧多次申请预售将造成指导价接连下浮,索性一次性推出更多货量,金茂万科都会四季、港龙皇朝·龙湾壹号推售套数都超千套。北京、上海、深圳均呈现同环比齐跌,因楼市传统淡季叠加疫情防控升级,使得上海新盘入市节奏明显放缓,进入短暂的供应“空窗期”,本月仅供应27万平方米,同环比降幅均在75%以上,降至年内低位。

??二三线城市供应规模略有回升,25个城市新增供应2141万平方米,环比上升17%,同比下降6%。不同城市分化显著:杭州、成都、西安等热点城市受调控政策加码影响显著,政策出台后限制需求,又新增大量房源,中签率就得到提高,达到缓解焦虑、改善预期的调控效果。武汉、宁波、合肥等短期市场热度较高城市,房企推盘积极性较高,8月供应规模同环比齐增;而长沙、昆明、郑州、南宁等城市供应疲软,本月供应量保持降势,南京因疫情影响,本月仅供应2万平方米,同环比降幅近100%。预判下月,我们认为,随着“金九”传统营销旺季来临,房企推盘积极性会进一步恢复,整体推盘量有望稳步回升,尤其是成交热度较高城市,新增供应规模大概率保持高位。

2

??新房成交

??降幅持续扩大

??一线环比微增同比转跌

??热点二线亦加入回调

??8月尽管供应增加,但商品住宅成交规模稳步回落,反映了市场热度发生变化。个别城市如西安等成交下降或因为供应不足或因中签率低,现在新房供应增加而成交并没有相应放大,那就是购房意愿和购房能力的问题。29个监测城市新建商品住宅成交面积约2134万平方米,环比下降10%,同比降幅持续扩大至22%,较2019年同期也由增转跌、降幅8%。

??一线城市韧性相对较强,但亦增幅收窄甚至同比转跌。8月成交新房305万平方米,环比微增4%,同比下降9%,较2019年同期增长27%。北京改善需求比较坚挺,一些改善类项目去化率能达到70%,譬如石景山区一个总价500万元左右的项目开盘认筹比高达1:40。广州调控政策持续发力,南沙、黄埔相继收紧乃至取消人才购房政策,叠加房贷放款周期普遍延长至4-6个月,广州市场降温特征明显,成交创年内次新低。深圳打新市场逐渐回归理性,购房者普遍珍惜“房票”资源,位置偏远的新盘乏人问津。典型如龙华区的山水华庭,推售108套房源,认筹客户低至24组,最终去化率不足10%。上海出台二手房“三价就低”原则,新房集中拿证预售第四批次42个项目入围比较之前大幅提高,缓解了购房焦虑。

??二三线城市成交量稳步回调,25个监测城市8月整体成交1828万平方米,环比下降12%,同比下降24%,降幅显著扩大。半数以上城市同环比齐降,武汉、福州、徐州、佛山、东莞等前期“高热”城市需求透支严重,迎来阶段性回调,南京、无锡、常州等受疫情影响回落显著;而长春、南宁、昆明、郑州、天津等市场低迷城市下行加剧,仅杭州、合肥、厦门等少数几个城市稳步放量,8月成交量同环比齐增,显著好于2019年同期。预判下月,我们认为,二三线整体成交动能减弱,或将与本月持平或小幅微增,前期出台调控的热点城市或将延续低迷走势。

推荐阅读

- 楼市|房子降价对楼市而言反倒是件好事

- 住房公积金|疫情之下,打破唯价格论 预见天津楼市未来趋势

- 西安|2022年西安楼市首批2537套价格公示,到底哪个更值得抢?

- |2022年1月20日淮北楼市 淮北备案42套

- 兰州|1月的兰州楼市,该折腾还是得折腾

- 台州|杭州房价连续上涨12个月,涨幅领跑全国,楼市要回到2016年巅峰?

- 武汉|合肥楼市新房火热的原因找到了

- 楼市|央行降息+官方喊话!重庆楼市现在还有多少人愿意入场?

- 律师|1月20日大湾区楼市动态

- 购房置业|楼市暖风来了央行提前降息,地方降低首付,最高给购房补贴200万