百货|2021商业地产趋势:头部聚集效应明显 关停并转成新选择

来源: 凤凰网房产杭州站

2021年已行至中局,上半年,商业地产领域复苏势头良好,不少商业项目扎堆开业。不过,由此而造成购物中心同质化严重,增速逐渐放缓,竞争进一步加剧,项目方运营压力增大,精细化运营成为购物中心下一步业绩增长的关键所在。

未雨绸缪,笔者从宏观形势、产业形势等角度并结合相关的数据,来解读一下今年商业地产的趋势,仅供业内参考。

宏观形势:

(1)市场红利越来越少:人口红利成为过去、城镇化接近尾声或趋缓,房住不炒、商业去房地产化成为大趋势;

(2)商业供给量偏大,人均面积超过警戒线0.3平米,商业存量市场与增量市场并存装填;

(3)受全球疫情影响,集中线下消费模式成为政府管制方向,宅经济、线上消费、互联网办公等成为疫情之下最大的消费增长点,线下零售消费尤其是非刚需方面的服装业态消费,下滑势头最明显。

产业形势:

(1)招商越来越难,降低租金、增加装补、联营扣点等通过降低招商门槛,然而获得满铺开业难度越来越大,甚至很多项目延期开业、无法开业;

(2)商业开业红利越来越少,开业即进入客流销售双低的困难场。开业蜜月期越来越短,从5年前的3个月,到2年前的1个月,在去年开业中甚至缩短至3天;

(3)竞争:存量市场越来越大、商业竞争趋向贴身肉搏、内容同质化;

(4)商家:租售比越来越高、线上替代性越来越强、开店越来越谨慎、市场倒挂成为买方市场。

一、 从行业维度来看:大者恒大,头部企业集中越来越高。

(1) 项目持有集中度:总体提高但增幅减缓

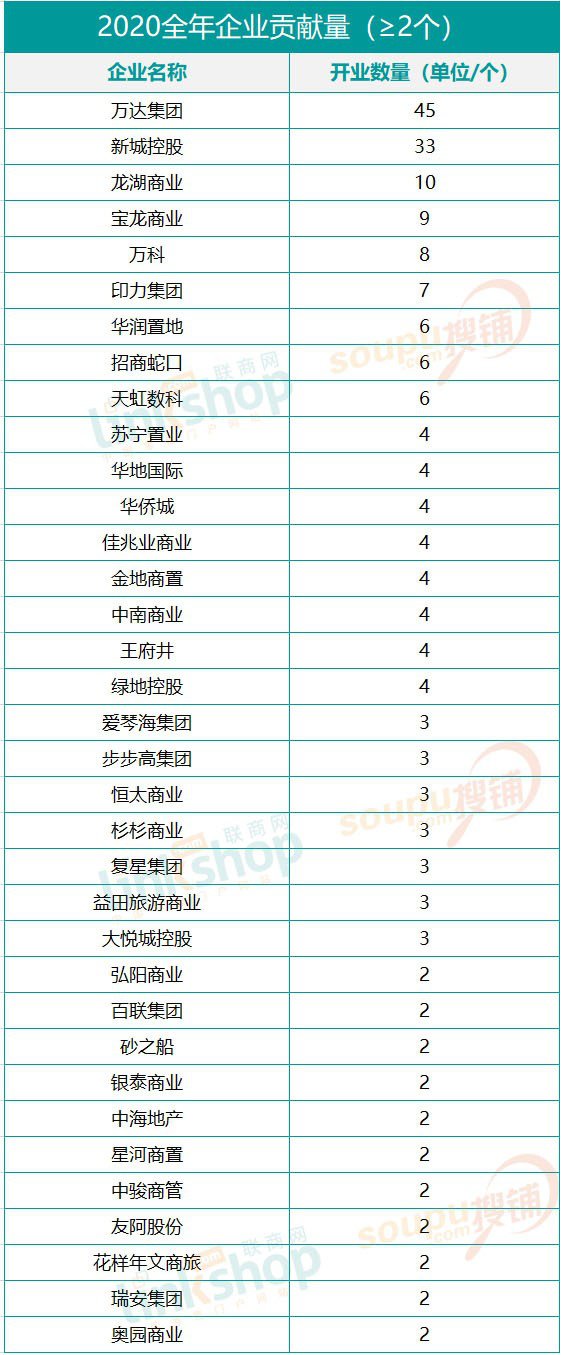

行业前三十强仍然占据半壁江山,而且以2020年开业数量来看更是遥遥领先。

数据显示,TOP15榜中的知名开发商2021年拟开业量达219个,占总开业量约12%,体现行业头部企业聚集效应愈发明显。

(2)降维扩张成为领先头部企业的品牌发展策略

主打万象城高档定位的华润置地,扩展市场份额开辟了万象汇/五彩城品牌,主打中档消费,正在加快并购和开店速度。比如已开业的北京五彩城、深圳布吉万象汇、扬州万象汇,正在筹备的南京2家万象汇(桥北万象汇已经开业)。

在得到万科集团支持的印力集团,一方面发力超大规模标杆产品印象城MEGA,同步加大力度扩张中档定位的印象汇系列。

(3)商业势力三分天下

专业购物中心开发商主要分为还是央企(如华润置地、大悦城地产、金茂地产)和外资企业(如凯德、太古、新鸿基、恒隆、瑞安、嘉里)以及民营巨头(如万达、印力、龙湖、新城、爱琴海等)的天下。

而以住宅为主业的万科、世茂、中海等集团也均加大了购物中心的开发,使得住宅开发商和购物中心开发商的边界越来越难区分。

(4)甲方转乙方,轻资产成为头部企业的扩张策略

中国商业发展进入下半场,迈入存量和大资管时代,凯德、万达、新城、爱琴海等以自己的态度“轻装上阵”。进入存量时代的商业地产市场,不再全盘奉行传统开发持有的重资产模式,尤其在当今去房地产化形势下,转而开始探索轻资产模式。

如何有效的进行资产管理,在保持较低风险水平的同时实现效益最大化,成为标杆房企未来发展战略的核心。

推荐阅读

- 厦门|2021年中国新增6座超300米摩天大楼,数量领跑全球

- 契税|谢逸枫:2021年全国房价次首破万元 销售额创下35年历史最高纪录

- 购房置业|2021年爆雷的开发商这么多,2022年还能不能买房了?

- 欧派上榜《2021胡润中国500强》|定制快讯| 欧派家居

- 居里亚2021年终总结大会圆满召开|定制快讯| 年终

- 公积金|淄博公布2021年度“人才公寓”分配统计分析报告

- 美克家居|视线|2021年家具行业明星代言事件盘点:不是营销“万金油”

- 深圳市|2021年在珠海买房的人都被套牢了吗?珠海十大热门区域哪里最抗跌

- 上升|2021年广州商业地产市场成交量同比上升

- 华发物业服务(00982)早盘涨超5% 管理公司与珠海华发订立2021年酒店顾问服务框架协议|港股异动 | 顾问