数据|鉴报|“全竞提升”第三年 揭示碧桂园中报数据背后的增效逻辑

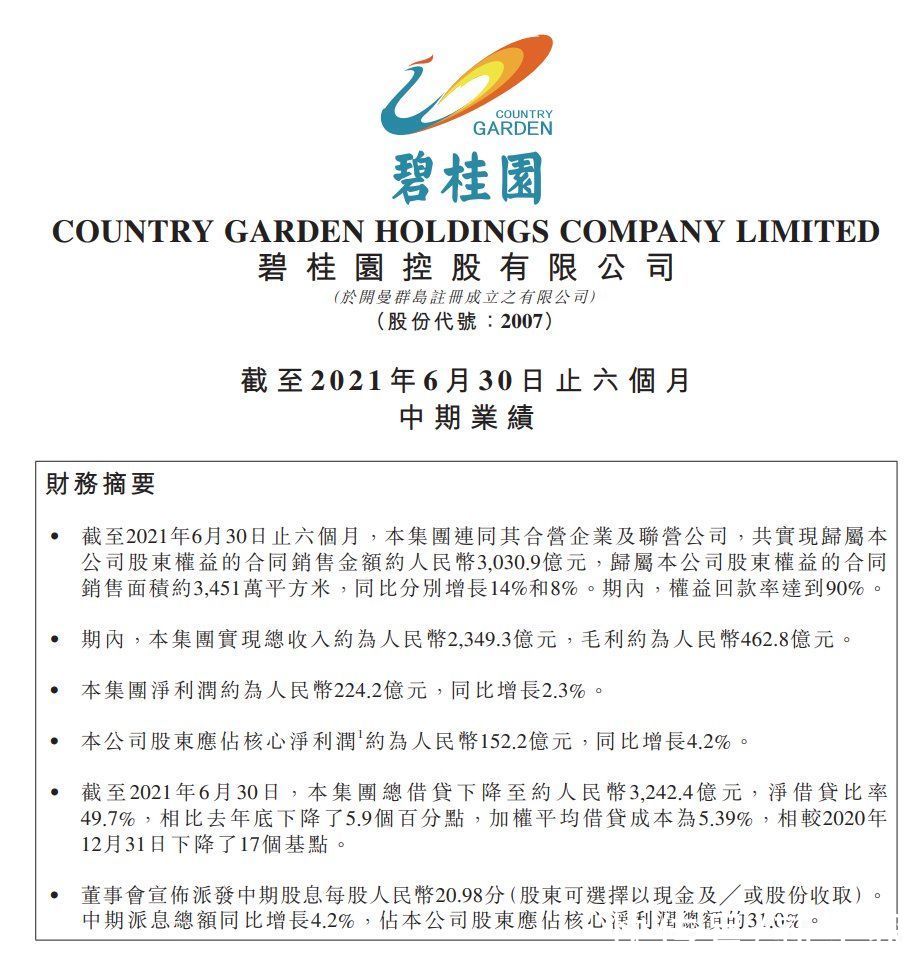

2021年是碧桂园连续第三年将“全竞提升”作为年度主题。也就是通过自我检视,全面提升全周期综合竞争力。在这样的背景下,8月24日,碧桂园披露的2021年中期业绩报告显示,碧桂园销售和营收稳步增长,权益回款率已连续6年达到90%或以上,有息负债总额、融资成本实现“双降”,由此奠定了财务稳健的基本盘。

那么,碧桂园如何做到强劲的流动性和穿越周期的稳健运营能力?无论是分析销售业绩、回款率,还是分析其土地布局以及多元化业务间的协同发展,都不难发现,在企业战略布局下,碧桂园提质增效的发展逻辑。

管理提效,财务稳健性增强

据碧桂园中报显示,今年上半年,碧桂园实现权益合同销售金额约3030.9亿元,同比增长14%。而7月单月,碧桂园实现权益合同销售金额约542.8亿元,已连续7个月实现同比增长,表现出较强的市场韧性。在销售稳步推进的前提下,碧桂园保持规模优势。

8月24日,碧桂园发布2021年中期业绩报告。

此外,今年上半年,碧桂园权益物业销售现金回笼约2727.9亿元,权益回款率90%,这已是其连续6年达到90%或以上,处于行业领先水平。

销售回款率是衡量企业经营能力的重要指标,对处于资金密集型的房地产行业更是如此。销售回款率越高,代表资金周转速度越快,反映企业财务资金管控能力越强。

碧桂园一直坚持对回款目标强考核,强化标准化、精细化的管理机制,无论是销售数据还是销售回款表现,可以说,都是其管理提效的成果之一。

整体来看,今年上半年,碧桂园财务稳健性增强,杠杆水平进一步降低。截至2021年6月30日,碧桂园总借贷余额下降至3242.4亿元,其中一年以内有息负债占比下降至27%,债务结构持续优化。

值得一提的是,上半年碧桂园融资成本约5.39%,较去年底下降17个基点。其中,碧桂园发行的5.5年期5亿美元优先票据利率低至2.7%。

在公司经营效率持续提升,销售回款保持高位以及有息负债总额、融资成本“双降”的情况下,机构对碧桂园的评级表现优良。

目前,穆迪和惠誉均给予碧桂园“投资级”信用评级,而此前标普已于2020年上调碧桂园评级展望至“正面”。

鉴于当前房地产调控趋紧的形势,碧桂园集团总裁莫斌指出,要持续提升营销力,保证供货不脱节,实行以销定产;同时要保障销售回款和现金流,实行有序支出。各区域进一步提升投资标准、优中选优;此外,要加快推进数字化,让数字化成为企业的核心竞争力之一。

多元布局,实现“销供回支投”闭环管理

碧桂园业绩持续平稳增长也与其土储资源丰富、布局兼具广度和深度相关。

碧桂园管理层表示,长期看好中国新型城镇化发展,而且将继续响应国家新型城镇化建设战略,聚焦城市深耕。

据中报显示,今年上半年,碧桂园共获取219幅土地,权益总代价约884亿元。按金额计算,新获取土地中,82%的土储聚焦五大都市圈,62%分布在三四线城市。而截至2021年6月底,公司业务已覆盖中国内地所有省份的296个地级行政区、1408个区县,项目总数达3127个。

碧桂园开发了广州凤凰城等项目。

值得一提的是,2021年4月以来,22城进入集中供地时代。在首批集中供地中,碧桂园共获取土地14幅,合计权益代价171亿元,在重庆、郑州、武汉等多个城市以底价摘牌,总体溢价率仅7%,所获取的土地质量明显优于第一批集中供地的平均水平。

截至6月底,碧桂园在中国内地已获取的权益可售资源约1.69万亿元,潜在的权益可售资源约4900亿元,权益可售资源合计约2.2万亿元。对此,穆迪报告指出,碧桂园在中国各主要地区拥有丰富的土地储备,足以支撑未来三至四年的业绩。

推荐阅读

- 春节|如果能重来,阳台一定“9不装”,并非迷信,是过来人的经验教训

- 阿里巴巴|宝龙地产“期望”过高 未达销售目标

- 贷款|5月起,“2道铁令”,今后这1种买房方式再也行不通了

- 住宅|现在买房,选“高层”还是“低层”好专家20年后差别很大

- 集体经济|征拆赔款找,查了才知有这么“多”…

- 宝龙地产|银行大厦几十层高,能“物尽其用”吗?各个楼层都是干啥的?

- |“最惨购房者”相关话题登热搜榜首,到底是怎么一回事?

- 房贷|“重启”拆迁?这2类房子或全拆重建,两类人受到影响

- 床头柜|95后姑娘的“穷装”卧室火了,环保又精致,软装的力量真强大

- 房子|越来越多人用这“两个方法”装修房子,可升值十几万!