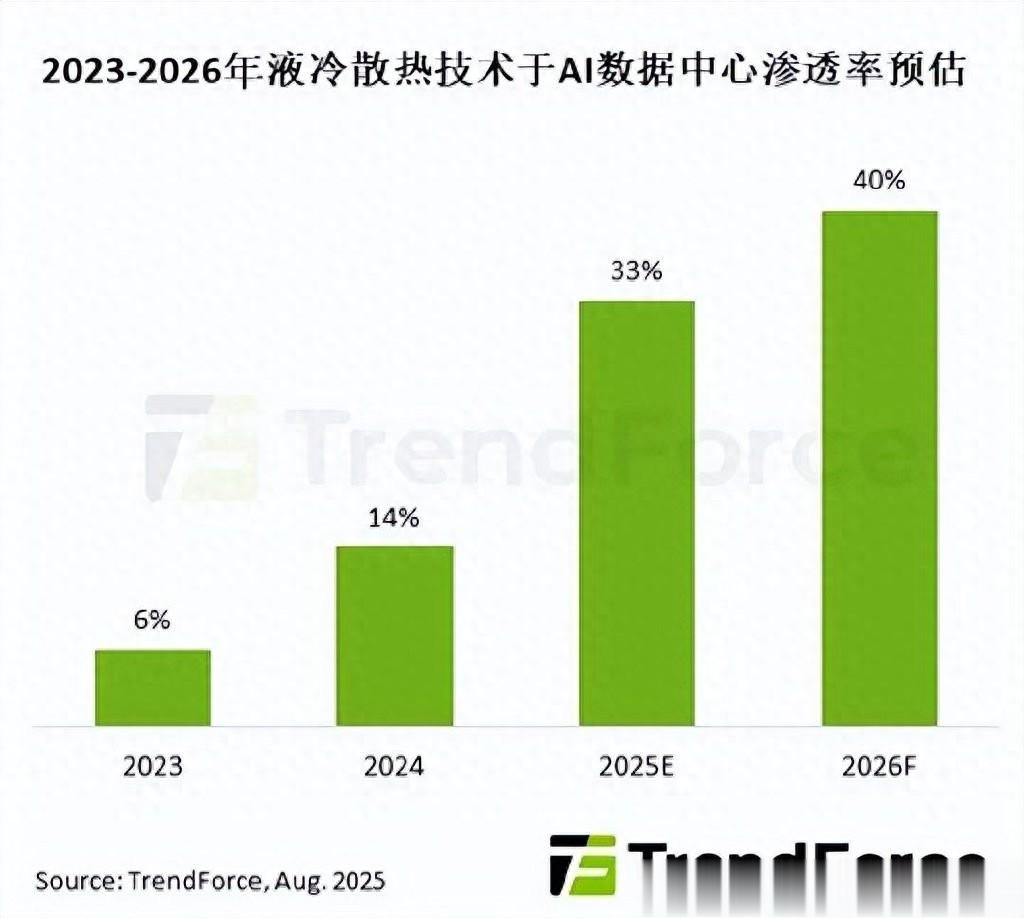

根据TrendForce集邦咨询最新液冷产业研究 , 随着NVIDIA GB200 NVL72机柜式服务器于2025年放量出货 , 云端业者加速升级AI数据中心架构 , 促使液冷技术从早期试点迈向规模化导入 , 预估其在AI数据中心的渗透率将从2024年14% , 大幅提升至2025年33% , 并于未来数年持续成长 。

【AI数据中心将规模化导入液冷散热技术,预估2025年渗透率逾30%】TrendForce集邦咨询表示 , AI服务器采用的GPU和ASIC芯片功耗大幅提升 , 以NVIDIA GB200/GB300 NVL72系统为例 , 单柜热设计功耗(TDP)高达130kW-140kW , 远超过传统气冷系统的处理极限 , 遂率先导入液对气(Liquid-to-Air L2A)冷却技术 。

受限于现行多数数据中心的建筑结构与水循环设施 , 短期内L2A将成为主流过渡型散热方案 。 随着新一代数据中心自2025年起陆续完工 , 加上AI芯片功耗与系统密度不断升级 , 预期液对液(Liquid-to-Liquid L2L)架构将于2027年起加速普及 , 提供更高效率与稳定的热管理能力 , 逐步取代现行L2A技术 , 成为AI机房的主流散热方案 。

目前北美四大CSP持续加码AI基础建设 , 于当地和欧洲、亚洲启动新一波数据中心扩建 。 各业者也同步建置液冷架构兼容设施 , 如Google(谷歌)和AWS(亚马逊云科技)已在荷兰、德国、爱尔兰等地启用具备液冷布线能力的模块化建筑 , Microsoft(微软)于美国中西部、亚洲多处进行液冷试点部署 , 计划于2025年起全面以液冷系统作为标配架构 。

TrendForce集邦咨询指出 , 液冷渗透率持续攀升 , 带动冷却模块、热交换系统与外围零部件的需求扩张 。 作为接触式热交换核心元件的冷水板(Cold Plate) , 主要供应商包含Cooler Master(酷冷至尊)、AVC(奇鋐科技)、BOYD与Auras(双鸿科技) , 除BOYD外的三家业者已在东南亚地区扩建液冷产能 , 以应对美系CSP客户的高强度需求 。

流体分配单元(CDU)为液冷循环系统中负责热能转移与冷却液分配的关键模块 , 依部署方式分为In-row(行间式)和Sidecar(侧柜式)两大类 。 Sidecar CDU目前是市场主流 , Delta(台达电子)为领导厂商 。 Vertiv(维谛技术)和BOYD为In-row CDU主力供应商 , 其产品因散热能力更强 , 适用于高密度AI机柜部署 。

快接头(QD)则是液冷系统中连接冷却流体管路的关键元件 , 其气密性、耐压性与可靠性是散热架构运作的安全稳定性关键 。 目前NVIDIA GB200项目由国际大厂主导 , 包括CPC、Parker Hannifin(派克汉尼汾)、Danfoss(丹佛斯)和Staubli(史陶比尔) , 以既有认证体系与高阶应用经验取得先机 。

推荐阅读

- iPhone相机控制按钮或将被砍!爆料称iPhone 17成最后一代

- Meta超级智能实验室重组为四个部门,某些高管将离开

- 马斯克痛失xAI大将,Grok 4缔造者突然离职,长文曝最燃创业内幕

- 余承东放出豪言:老机型将陆续升级鸿蒙5.0,芯片产能也将提升!

- 象帝先新一代伏羲架构GPU将采用5nm工艺,算力可达160TFLOPS?

- vivo新机官宣:续航耐用“双灭霸”,即将登场

- 代码泄密:Apple Watch 将支持指纹解锁,新芯片架构同步揭晓

- 英伟达,仍将控制内存制造商

- iPhone17将成绝版,独立拍照按键,卒!

- 英国政府主动要求加装后门!苹果拒绝:从未构建,将来也绝不会!