企业|禹唐体育报告|休闲食品行业市场分析(上)( 三 )

1.同质化严重 , 盈利空间受限:目前 , 零食行业普遍存在品牌之间的同质化竞争 , 口味、包装等方面的产品同质化以及产品线的趋同化 , 营销手段、营销途径的同质化现象明显 。 对于一些小众的休闲食品品牌 , 想要在未来进军体育领域 , 必须要考虑如何避免同质化 , 去寻找属于自己的品牌特色 。

2.重营销宣传 , 轻产品研发:目前 , 我国零食行业小企业居多 , 研发能力不足 , 新产品开发进度缓慢 , 而具有研发能力的大企业在产品和工艺创新方面的投入明显少于营销创新方面的投入 , 这种做法也直接阻碍了零食行业产品创新进程 。

3.受困于质量安全问题:食品质量及食品安全问题始终是消费者选购零食最关注的要素 , 也是决定零食品牌在市场竞争中能否持续发展的关键所在 。 我国部分生产的零食产品质量问题一直存在 , 大部分集中在食物原材料上 , 因此 , 食品质量及安全问题已经成为困扰零食行业进一步发展的顽症 。 由于这类问题的存在 , 休闲食品行业在进入体育市场的路上也遇到了不少麻烦 , 尤其是在成为官方合作零食的路上 , 更难以为运动员们提供安全保障 。

4.品牌国家化进程缓慢:我国零食企业中的国际性品牌仍然缺乏 , 零食行业走出去依旧步履维艰 。 目前 , 有了“一带一路”的支撑 , 零食品牌的出口主要依托海外经销商在海外华人超市等渠道销售 , 但目标客户群体主要是华人消费者 , 对于国外消费者的影响力仍然不足 。

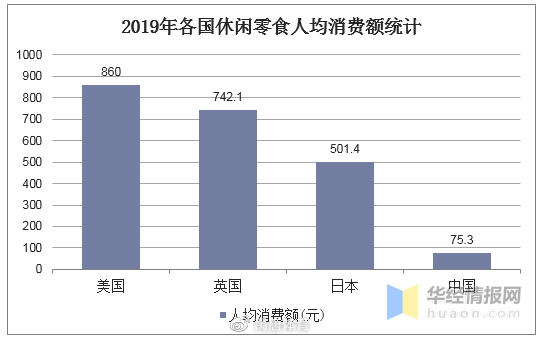

全球市场

放眼全球休闲食品市场 , 各大企业也有着明确的划分 。 数据显示 , 2019年美国休闲零食人均消费额最高为860元;其次是英国为742.1元;中国2019年休闲零食人均消费额只有75.3元 。

文章图片

(来源:华经情报网)

从2019年各国休闲零食人均消费量来看 , 美国排名第一 , 为13千克;其次是英国9.5千克;日本5.6千克;而中国2019年休闲零食人均消费量为2.2千克 , 与发达国家相比有较大差距 。 海外发达国家休闲食品行业发展成熟 , 行业竞争格局稳定且集中度高 , 已成长出众多营收数百亿甚至千亿的国际巨头企业 。 细分领域看 , 日本烘焙行业的CR5 高到42.8% , 成长出了龙头山崎面包;咸味零食中美国CR5 为55.8% , 成长出了全球巨头亿滋国际;同时海外巨头们均是从生产到销售端的全产业链布局 , 在国内市场饱和之后均纷纷选择出海拓疆 , 在全球范围内进行生产和销售的布局 。

活跃于体育市场 , 抢占核心资源

提到国际市场上的休闲食品企业 , 一定会想到两个绝对巨头:玛氏和亿滋 。 玛氏诞生于上世纪初的全球知名食品公司 , 旗下都有很多大家耳熟能详的品牌 。 德芙、士力架和M&M's是玛氏旗下的明星品牌 。 玛氏和卡夫这两大食品集团很早就开始涉足体育营销领域 , 并且一直活跃在体育市场 。 体育营销为两大食品巨头开拓全球市场里下了汗马功劳 。 即使现在 , 它们在体育领域的投资仍然引人瞩目 , 在数字营销大行其道的市场环境下 , 全球企业都在发展直面消费者的内容传播和营销模式 , 这让体育赞助的价值进一步被放大 。 相比于卡夫时代 , 亿滋国际显然更加注重利用体育和娱乐的力量 。 亿滋国际专注于零食与体育、娱乐和音乐之间的交集 , 以此来支持其品牌发展 。 这样的赞助营销活动几乎能够贯穿整年 。 不过亿滋国际的体育和娱乐营销策略是有所区别的 , 他们把知名体育赛事看作“常青树” , 这是具有长期投资价值的 。 在北美市场 , 亿滋国际赞助了美网、MLS、NCAA Final Four等优质IP , 这也是其与玛氏抢占核心体育市场的直接表现 。 在海外市场 , 体育赞助更是亿滋国际的明星品牌们表达品牌诉求的重要窗口 。

推荐阅读

- 助贷|助贷咨询:企业抵押贷款常见风险

- 公示|一处体育中心项目、一处小型口袋公园!市北两项目规划公示,配套升级

- 民营企业|小户型必看扩容6招,让家里每 1㎡ 都不浪费!

- 房地产市场|当前房地产企业普遍是项目型公司,没有土地,利润来源就会中断

- 企业|佳节将至,发改委部署促消费,进一步激活智慧零售

- 房产|服务“加码”,流程“减负”,济南市房产交易与租赁服务中心为企业解难题

- 企业|找对商业模式,销售额翻20倍

- 企业|1月20日,猪价、粮价联袂下跌,玉米价格迎关键利好!发生了啥?

- 柳州|柳州又一家企业C位出道,实力曝光!

- 企业|“辣条一哥”卫龙美味走向成功的秘密武器