连锁|战略引入高瓴资本,2701家门店,良品铺子打造供应链优势!

公司于2006年8月在湖北武汉创立 , 主营休闲食品的研发、采购、销售、物流配送和运营业务 , 目前已覆盖肉类零食、海味零食、素食山珍、话梅果脯、红枣果干、坚果、炒货等13个品类 。

文章图片

据信达证券研报分析 , 市场担忧休闲零食大行业小公司 , 产品同质化严重难以跑出大公司 , 我们认为良品定位高端 , 产品端形成差异化竞争 , 切中行业痛点 , 积累品牌势能有望实现突围 。

一、公司概览

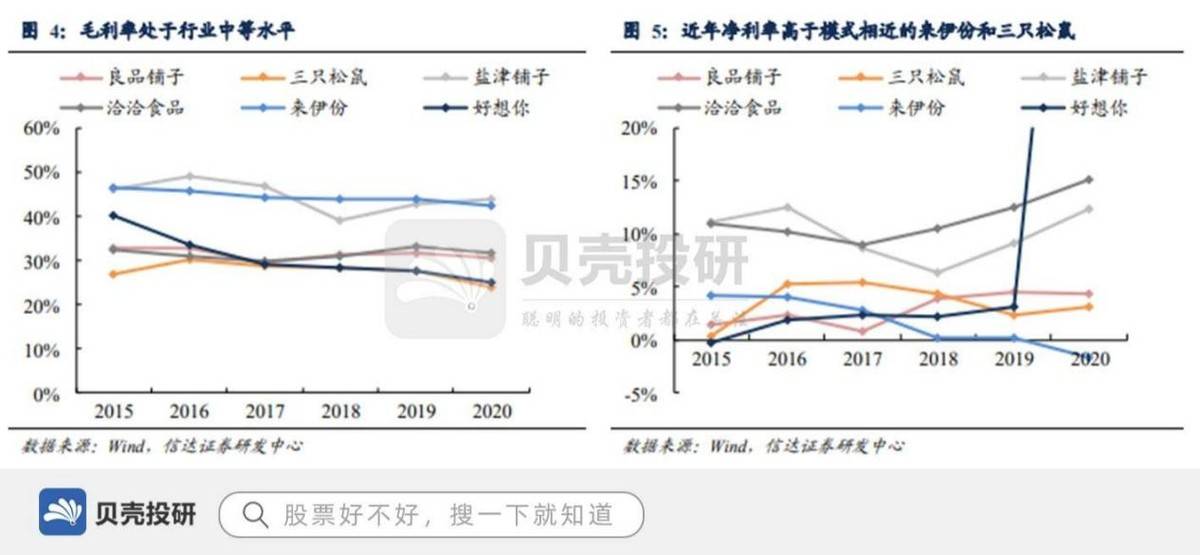

营收规模处于行业第一梯队 。 2020年 , 公司实现营收78.94亿元 , 2015-2020年保持复合年化20%的高速增长 。 净利润3.44亿元 , 受新冠疫情影响 , 同比降低1.38% 。 对比行业主流公司 , 良品营收规模处于第一梯队 , 仅次于主要渠道为线上的三只松鼠 。 毛利率低于自主生产的盐津铺子和直营为主的来伊份 , 高于同为代工的三只松鼠 。 规模效应下 , 净利率整体呈上升趋势 , 2019年高于模式与之最为相似的三只松鼠 。

费用端 , 销售费用率较为平稳 , 大头为促销费用、运杂及仓储费用 。 管理费用率规模效应下呈现整体下降趋势 , 2017年摊销股权支付费用导致其有所提升 。 公司执行产品高端战略 , 渠道管理高度信息化和数字化 , 预计未来盈利能力有望持续提升 , 费用率有望呈下行趋势 。

文章图片

文章图片

公司的控股股东为宁波汉意 , 直接持有发行人37.3%的股份 , 为创始人杨红春、杨银芬、张国强及潘继红共同控制 , 其中杨红春控股宁波汉意 , 为公司实际控制人 。 公司分别于2010、2017年引入知名战略投资者今日资本和高瓴资本 , 分别持有公司股份30.3%、11.67% , 多方资本入驻助力公司发展 。 创始人下海创业之前就职于科龙电器 , 曾负责品牌策划相关工作 , 最后担任分公司总经理

二、定位高端差异化竞争 , 持续打造供应链优势

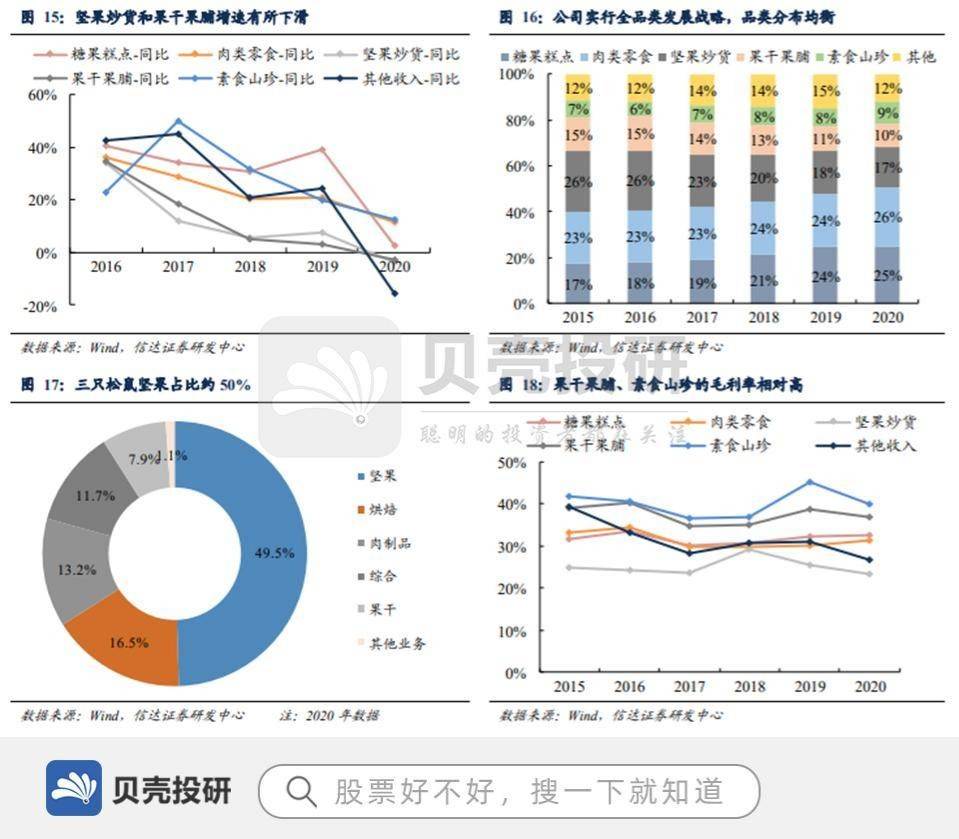

公司在产品端实行全品类政策 , 截止2020年年报全渠道SKU达1256个 , 覆盖包括肉类零食、海味零食、素食山珍、话梅果脯、红枣果干、坚果、炒货、饮料饮品、糖巧、花茶冲调、面包蛋糕、饼干膨化、礼品礼盒等13个品类 。 2020年糖果糕点、肉类零食、坚果炒货、果干肉铺、素食山珍、其他分别占比25%、26%、17%、10%、9%、12% 。 对比三只松鼠约50%(2020年)的营收来自坚果炒货 , 公司产品品类发展均衡 。

文章图片

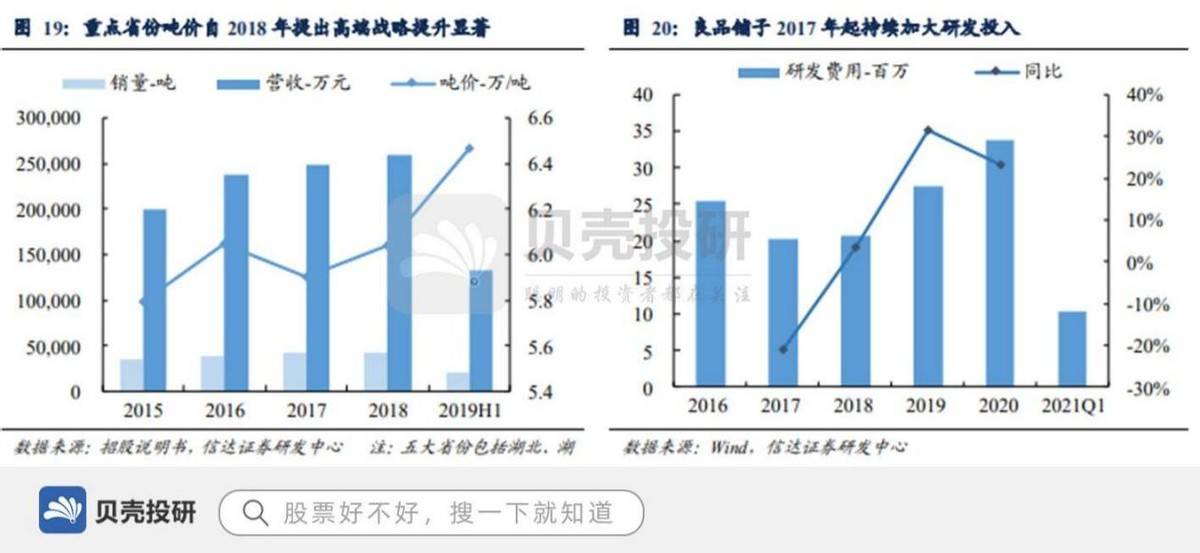

持续加大研发投入 , 打造产品深度研发壁垒 。 研发端 , 公司采用自主深度研究和委外简单研究 , 目前已建设并投入使用5个实验室 , 配备先进的测试和实验设备 , 支撑终端的产品研发需求 。 对于零食零售企业而言 , 终端需求切换快 , 产品持续推新能力至关重要 , 公司持续加大研发投入 , 有望形成产品端的壁垒 。

文章图片

公司线下起家 , 2020年线下营业收入35.8亿元 , 受疫情影响线下门店收入有所下滑 。 2016年公司确立“加盟为主 , 直营为辅”的门店扩张战略布局 , 通过直营店进行品牌和门店形象展示 , 树立标杆 , 同时联合加盟商的资金资源加快门店终端布局 , 提升市场占有率 。 截止到2020年 , 公司门店合计2701家 , 同比净增加285家 , 其中加盟门店1951家 , 直营门店750家 , 加盟门店扩张加速显著 , “加盟为主”战略布局成效初显 。 地区分布上 , 线下营收目前聚焦华中 , 2020年华中地区收入占比56% , 其次华东、西南、华南分别占比18%、12%、12% , 主要集中在湖北、湖南、河南、江西、四川五大省区 。

推荐阅读

- 小铺|零食小铺零食店的高质零食战略 树立品质风向标

- 奥兰|36氪首发 | 以葡萄酒切入,「奥兰中国」获建发利福德基金数千万元战略投资

- 奥兰|奥兰中国与洛可可集团达成战略合作 创意前沿的元宇宙葡萄酒璀璨来袭

- 经济圈|张国华:“三新”谋就成渝地区双城经济圈战略下房产高质量发展

- 重构?预见?|赵瑞海:曲美家居战略是将商业触角延伸至世界各地 | 战略

- T门窗快讯|牛妈妈与TATA木门达成全国战略合作

- 合伙人|三棵树&采筑战略合作再升级!新技术赋能家居绿碳发展!

- 诗剧|发布诗剧联名新品 长城葡萄酒推进文化战略

- |郊区空置率较大,亟待引入购买力

- 卧室|福建三明:为了楼盘销量好,引进连锁大超市,结果竟是一场骗局