形态|一份高质全优中报背后,融创重新定义头部房企未来增长形态

企业要先安全才能发展,要有过硬的综合实力,才能更具生命力。

文丨华商韬略 王 寒

大多数人只看到楼市调控对房企的打压,而孙宏斌从中看到了下一个未来。

【全优成绩单】

近日,土地端调控再度加码。被纳入“三道红线”试点的几十家重点房企,被监管部门要求买地金额不得超过年度销售额40%。

虽然此前权益购地金额、权益销售金额以及现金流等数据一直是除三道红线以外的监测指标,每个月都要上报,但性质从观察变为强制,还是在地产圈引起了不小的震动。

40%的限制将显著降低房企增速,加上此前的房企融资三道红线、银行业贷款两道红线以及两集中供地政策,地产业将彻底告别规模扩张时代。

因此,在新规出台之前,也就是在首轮集中土拍中有所收获的房企,无疑是幸运的。其中,一向以进取著称的融创,尤其引人注目。然而,8月30日,融创发布2021年中报,彻底打消了所有人的猜疑。

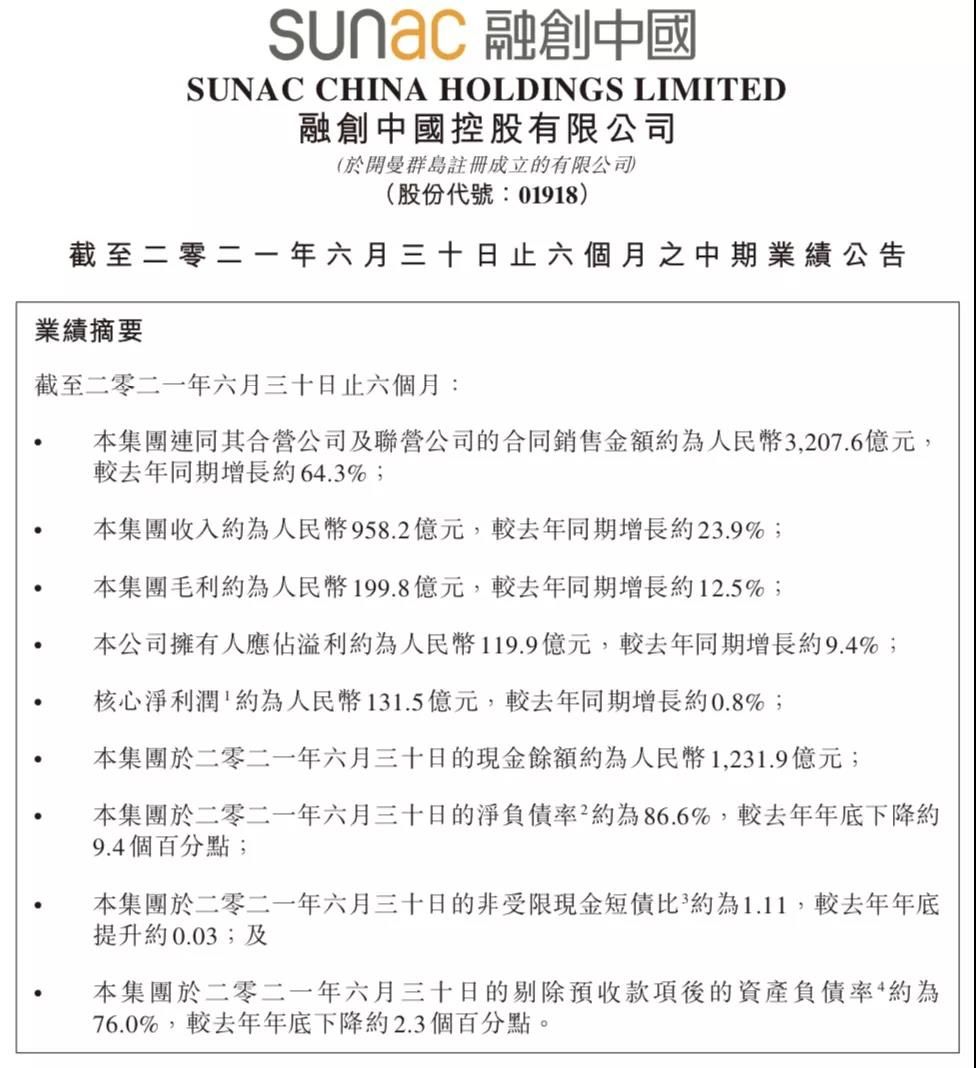

中报显示,融创上半年实现销售额3208亿,同比增长64.3%,回款率保持高位水平,营业收入同比增长23.9%至958.2亿元,毛利同比增长12.5%至199.8亿元,归母净利润同比增长9.4%至119.9亿元,每股收益同比上涨8.7%至2.62元。

与此同时,融创的债务水平没有变坏,财务健康度反而得到了进一步提升,净负债率下降9.4个百分点,非受限现金短债比升至1.11,剔除预收款项后的资产负债率降至76%,“三道红线”指标持续改善,加速迈向“绿档”。

【 形态|一份高质全优中报背后,融创重新定义头部房企未来增长形态】融创还表示,今年下半年内的总可售货值超6600亿元,足以支持下半年高业绩的达成。国盛证券也发布报告表示,叠加下半年销售高峰影响及融创的市场领先优势,预计融创2021年将实现销售稳步增长。

那么问题来了,扩大土地储备、提升收入能力、优化财务结构,融创如何同时达成三个目标的?

【多元化拿地,塑造超强产品力】

不得不提的是,孙宏斌在宏观经济和行业洞察的基础上,总能得出精准预判,并借此做出最具性价比的拿地决策。

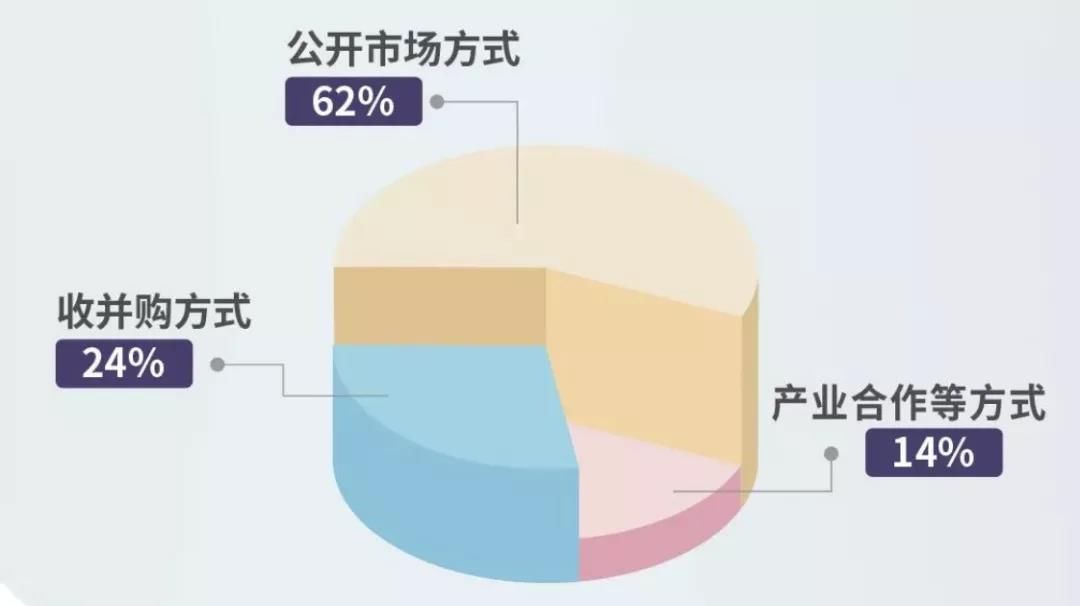

中报显示,2021上半年,融创通过招拍挂拿地占比仅为62%,其余近四成新增土储皆以收并购和产业合作的方式获得。

▲融创拿地方式占比

多元化的拿地策略,让融创在长三角、珠三角、中部核心城市、西部核心城市以及华南地区,储备起了货值约2万亿元的优质粮草。与此同时,融创也在不断塑造自身产品力,推动销售额的持续增长。

除壹号院系、府系等明星产品系列外,融创还推出了桃花源系、雅颂系、九府宸院系、宜和山水系等中式产品系,并成为了高端市场的标杆。

针对主流客群年轻化趋势,融创持续推动“I AM I”产品年轻化创新,不断升级户型、社区、服务等方面的功能。已落地项目中,上海融创未来金融城、杭州万融城、武汉公园大观等项目都成了市场红盘。

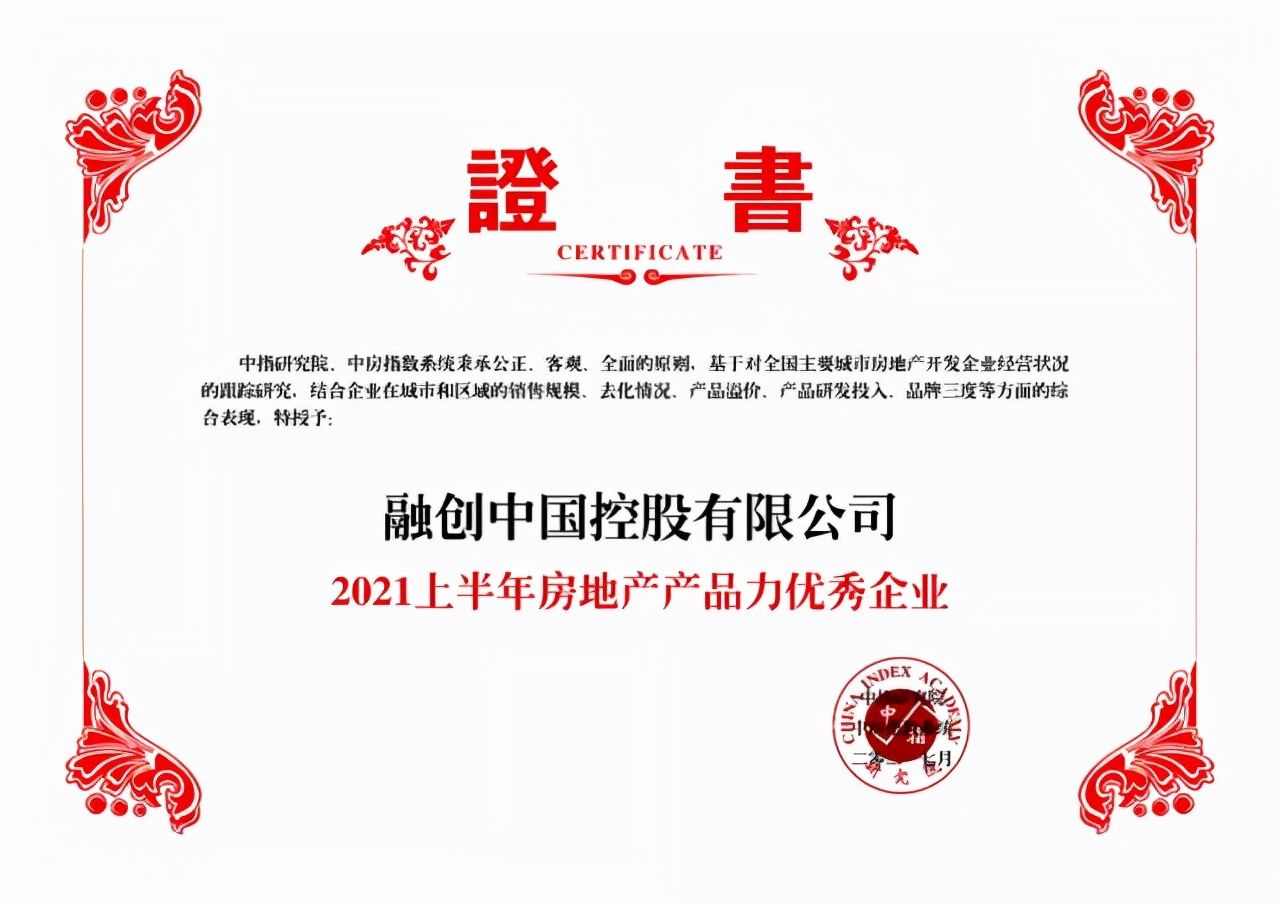

2020年底,融创摘得克而瑞研究中心、亿翰智库的产品力桂冠,今年上半年,融创再次获得中国指数研究院“房地产产品力优秀企业”第一名。

针对融创综合向好的表现,标普、穆迪、惠誉等多家国际评级机构全面上调了融创评级,而摩根大通更是继续看好融创强劲的基本面、较高的净利水平,预期其财务成本与杠杆水平将持续下降,维持“买入”评级。

推荐阅读

- 经济圈|张国华:“三新”谋就成渝地区双城经济圈战略下房产高质量发展

- 材料|装修需要用到哪些材料,这里有一份装修材料清单

- 居住权|“5000元收入已很高了”,交不起房租的我,成了高质量人类?

- 舆论|姚策名下房产应有养母许敏的一份,熊磊给出最新回应,令人担心

- 业态|调整与转型,拥抱高质量发展——戴德梁行2021-22年终武汉房地产市场回顾与展望

- 住房公积金|公积金迎“调整”,1.5亿人或将多一份“收入”,其中有你吗?

- 万科|请查收!这有一份万科·未来城送给南京新青年的礼物

- 机构|上周硚口高质量纯新盘入市!汉南区1612套成网签“黑马”

- 临港服务公司|金融湾长租公寓正式开建,高品质居住空间赋能区域金融高质量发展

- 柜体|122平混搭四居室,四等分的内嵌式柜子让室内平添一份典雅