但是,房地产的基调不会变,政策还在继续。在这个过程中,市场份额、对上下游议价能力是贝壳在变幻的环境中活下去的关键。

02 新房,特定时期的支柱

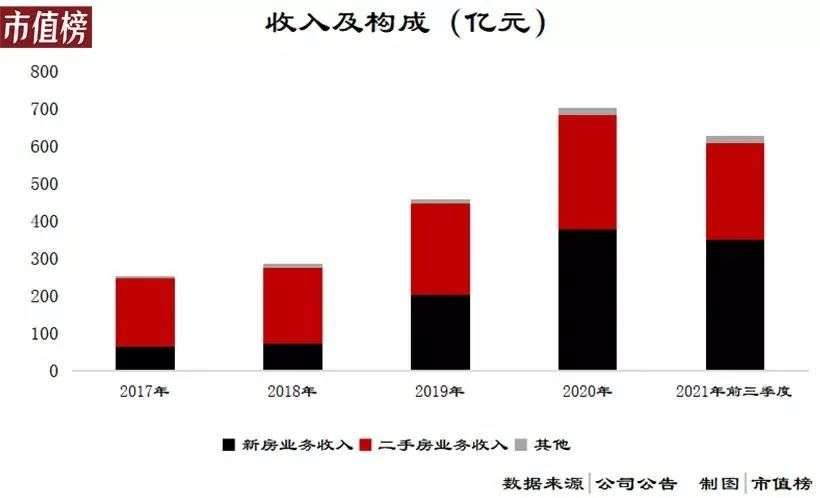

从链家到贝壳,二手房一直是立身之本,而从2019年开始,贝壳的新房交易收入占比迅速提高,2020年收入贡献超过了二手房交易。

这有特定的背景。如果说2018年万科提出的“活下去”是关键词,那么2019年房企的关键词就是“去化”,到了2020年,三道红线开始提出,加紧销售和回款更是成为各大房企的重要策略。

房企要依赖贝壳促销售,另一方面又指责贝壳店大欺客。“渠道绑架”这个词在地产营销圈大火,房企为了降低成本,试图以自建销售渠道包括线上直播卖房等方式绕开贝壳,部分开发商还采用了全民经纪人的模式。全民经纪人模式下,不管是亲朋还是路人,只要能拉来客户就可以拿到佣金。

这一模式被链家、中原地产、Q房网、乐有家地产等中介联合抵制,开发商和渠道商之间的博弈被推到了高潮。

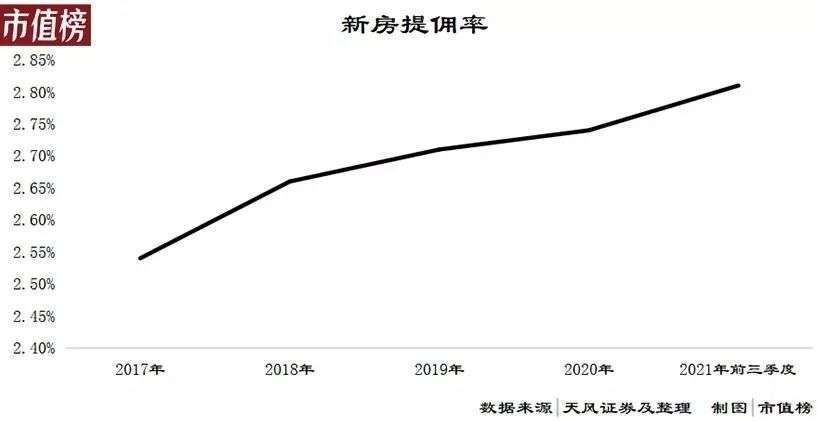

结果是,贝壳的新房提佣率从2017年的2.54%一路上扬,到了2021年前三个季度,综合的新房提佣率已经上升至2.81%。

贝壳赢了,但没完全赢。

贝壳与房企谈判的底气是手握大量门店和经纪人,从而掌握了海量的客户资源。当然,贝壳也必须付出更多的成本,从数据来看,新房的付佣率在上升,今年前三季度已达80.8%,比去年同期提升了2.6个百分点,相比2019年则增加了5个百分点。

也就是说,贝壳从房企那里多争取到的佣金,又以分佣的成本形式支出,可能还无法覆盖后者,毛利率相应地下滑了。

对客户的话语权加强,对门店和经纪人的话语权相对减弱,贝壳的新房业务会怎么样,还要看两个方面:

1、对客户的话语权还能进一步加强吗?也就是说抽佣率会继续上涨吗?

2、房企对贝壳的依赖还能持续多久?

先看第一个问题。左晖在2019年的时候曾提到新房市场的渠道佣金率在2%—3%,未来不会太高也不会太低。

中国经营报的一篇文章指出,2019年因新房市场冷清,而贝壳找房的渠道费用较高,最终引得天津住建委出台规定,要求天津新房中介的佣金点位最高不超过2.5%。其他地区,如安徽,也曾有建议新房渠道佣金最高点数不超过2个点的消息。

综合来看,贝壳2021年的2.81%的抽佣率继续上调的空间不大。

第二个问题。房企和房产中介在新房市场的短期博弈中,贝壳占了上风,但长期来看,房企和房产中介之间的关系不是对立的,而是一荣俱荣一损俱损的关系。

房地产行业在国民经济中的地位、由此形成的监管政策、货币政策、政策下的房企转型,种种迹象都表明新房市场未来只会是一块缩水的蛋糕。

一个缩量的市场,有利于资源向头部集中,同时也更容易引发反垄断带来的压力,更何况,小池塘里养不出大鱼,即使市场份额够大,贝壳也难以大展宏图。

新房,只是贝壳阶段性的支柱。

03 二手房:想象力不足

不同于现阶段的新房为主,未来贝壳的房产经纪业务还是要看“初心”——二手房业务。那么二手房业务能不能扛起增长重任呢?

这需要解决两个问题:

第一是,2021年的二手房行情是如何形成的?会持续多久?

多年来,二手房的定价权都在市场,是买卖双方协商的结果。今年以来,多个城市推出了二手房成交指导价,包括深圳、上海、广州、西安、成都、合肥等地,北京一直没有动静,国庆节前,海淀区的房地产经纪协会发布的部分小区二手房指导参考价,可以看做是跟进的信号。

推荐阅读

- 住建部|高层“停建”?已明确:2022年按“新规定”处理,两类住房遭疯抢

- 流拍|青岛十五大街83处房产因无人出价遭流拍!目前多数商铺空置,商家经营不善

- 购房者|近期房价降温,多地开发商遭老业主们讨说法,感觉诱导购房者

- |微信群里晒小洋房,没想到遭吐槽,说像殡仪馆,气死了

- 皮质沙发|搬进新家3月才醒悟!当时装修这11处不该小视,现全返工!遭罪呀

- 北京市|钉子户惹怒开发商,要400万加3套房遭拒,住在马路中间长达七年

- 协议|卖房签定金协议 遭遇违约

- 越秀|2022年首周广州新房成交量遭腰斩,中心区市场最冷

- 五金|房子装修一味的耍威风!入住后才悔悟:全是人前显贵,人后遭罪

- 昆阳|楼盘遭受环境污染严重! 竟无计可施