GDP|【2021年1-10月】从GDP看17城房企销售额排行榜

(注释:1.数据口径:销售额仅为房企住宅类全口径网签销售额;2.数据来源:相关销售额、销售面积为合同签约备案数据;3.统计时间:统计时间段为2021年1-10月;4.17城GDP为2020年数值)

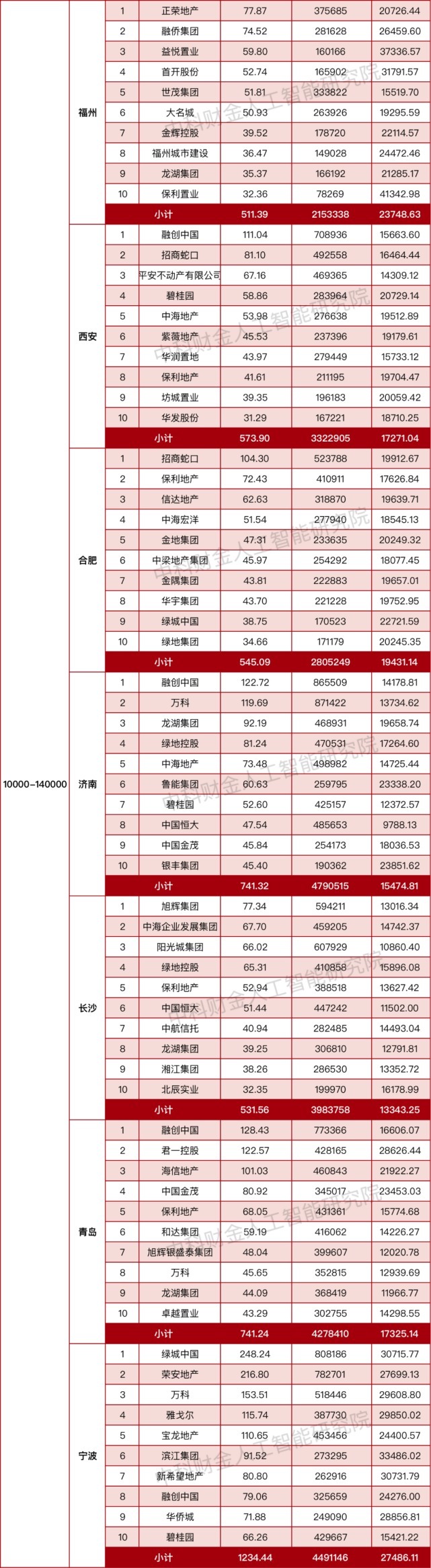

中科财金人工智能研究院以17个重点城市为样本(其中12城为被列入重点监管的集中供地城市),根据上述城市2020年GDP规模数值分布特征,将其分为4000-10000亿、10000-14000亿、14000亿以上三个梯队,最终对上述城市的2021年1-10月网签销售额居前十的企业进行排名。

“金九”爽约之后,楼市的“银十”也未能如期到来。10月自开局起,就表现出后劲不足,17城单10月网签销售额合计为924.65亿元,较9月仅微增8.07个百分点,楼市仍处低位运行。

▌GDP对网签销售额的比值方面

? 南昌、长春、长沙、重庆网签销售额对GDP规模呈反方向偏离,网签销售额占GDP规模小

·2021年1-10月,销售规模排名倒数第一的南昌的前十房企网签销售额为276.89亿元,较1-9月增长了16.14个百分点,增速虽较1-9月小幅下滑但仍在17城中位居第一。

在近期楼市下行的趋势下,南昌房地产市场呈现出了一边楼盘大幅降价、一边楼盘“万人摇”的场面。其中,10月11日,华润万象城悦府128套房,获得了17256组参与摇号客户,中签率约0.74%,创下当地市场的新低,可见南昌楼市热度仍较高,按照该趋势销售规模有望超过长春。

·而长春1-10月销售额为277.0亿元,网签销售均价三连跌至11555.32元/m2,不过单10月销售额达28.85亿元,较9月增长了60个百分点。主要因为现在长春楼市都是些改善型的购房者,刚需需求较少,且在国庆期间,开发商各种花式降价,以快速回笼资金,因此销售额有所增长,但是长春楼市想要全面回暖,估计还要一段漫长的时间。

·GDP规模处于第二梯队的长沙10月楼市下行明显,单10月前十房企网签销售额仅为27.71亿元,环比下降了29.02%,且低于同梯队均值47.68亿元。回顾10月楼市,虽然相比金九,银十开盘项目个数有所增加,但是客户观望情绪犹存,项目若无突出的优势资源加持,也难以吸引客户产生购买欲望,市场成交乏力。

·GDP规模在17城中位居第一的重庆前十房企1-10月网签销售额仅为975.23亿元,仍未突破千亿。传统的“金九银十”场景并未再现,反而9-10月的单月销售额均不及8月,加之楼市政策的持续收紧、二批次集中土拍降温使购房者的观望情绪愈浓,预计剩余两个月重庆楼市也难再掀起热度。

? 杭州、南京、宁波等城市在17城中网签销售额与GDP规模偏离程度小,城市销售规模领先

·GDP规模处于第一梯队的杭州1-10月前十房企网签销售额为2812.8亿元,在17城中排名保持第一,且网签销售均价在17城中也居第一,为36567.97元/m2,较1-9月增长了2.02个百分点。

与9月相比,10月杭州新房中签率明显上升,市场整体趋于理性,但依然有热门楼盘逆市走出独立行情,其中保利地产的滨汇之都由于签约量和均价都很高,10月单盘成交金额突破60亿元,成为当月成交金额最高的项目。

·而销售规模排名第二的南京1-10月前十房企网签销售额为2078.42亿元,单10月网签销售额环比小幅增长17.7%至87.15亿元。总的来看,南京市场“金九银十”期间没有太多的高热和冰封阶段,虽有下行期但也能较快恢复,楼市整体表现不温不火。

·宁波是GDP规模第二梯队中1-10月销售规模唯一突破千亿元的城市,为1234.44亿元,在17城中排名位居第三,且单10月成交量超百亿达109.11亿元,相较上月增长了31.3个百分点。据不完全统计,宁波十一期间有近5个时下热盘上新,此外还有10余个项目在10月加推开盘,冲刺十月行情,其中不乏大热的人气楼盘。

推荐阅读

- 上港|从上港星江湾现场发来一条项目新消息,请查看

- 房价|房地产要变回支柱产业,你知道吗?

- 购房置业|今年起,农村老家的老房子,统统按照“新规”处理,子女提前知晓

- 厦门|2021年中国新增6座超300米摩天大楼,数量领跑全球

- 沈阳|凶宅可以买吗?

- |2022年1月20日淮北楼市 淮北备案42套

- 契税|谢逸枫:2021年全国房价次首破万元 销售额创下35年历史最高纪录

- 征地补偿|征地补偿有调整!长沙最新征地补偿标准公布

- 购房置业|农村建新房就选这套四层别墅,占地100多平,8间卧室人人都有地睡

- 购房置业|2021年爆雷的开发商这么多,2022年还能不能买房了?