毛利率|“零踩线”的雅居乐,为什么乐不起来?( 二 )

图片来源:雅居乐财报

【 毛利率|“零踩线”的雅居乐,为什么乐不起来?】细看雅居乐上半年的营收结构还可以发现,雅居乐上半年的营收,其他收益净额高达42.53亿元,其中竟有41.37亿元来自出售附属公司的收入。如果把这笔收入除掉,雅居乐的财报就不这么好看了。

财报中的销售成本,也值得关注。2021年的前6个月,雅居乐的销售成本高达277.39亿元,比去年同期足足增长了26.1%,而营收收入才增长了15.1%,收入明显没能跟上成本增速。

而雅居乐的真实债务情况,也未能清楚反映到这份中期业绩上。

图片来源:雅居乐财报

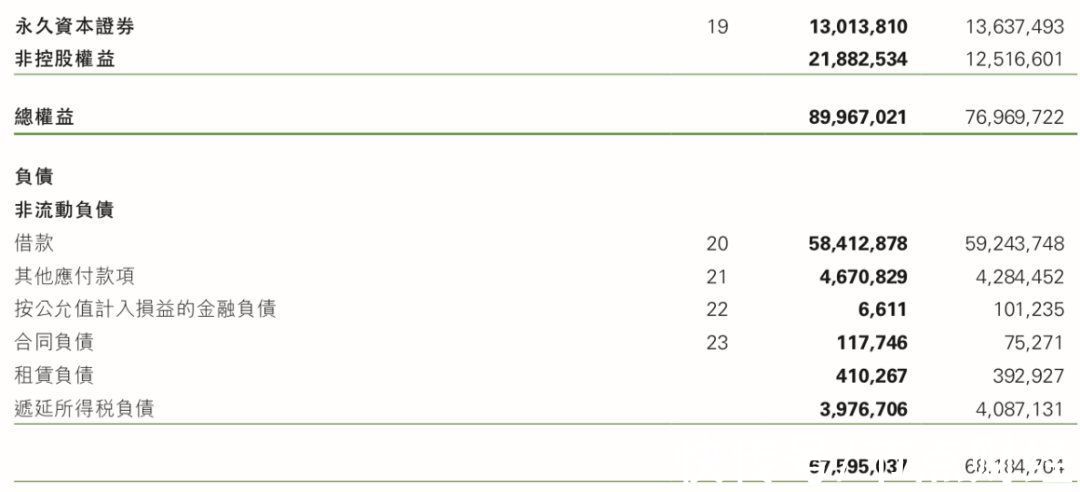

一方面,财报中的“永久资本证券持有人”,就是雅居乐被广泛诟病的永续债。

直至2021年6月30日,雅居乐的永续债仍有130.1亿元之多。永续债不计入负债率,让账目看起来似乎很漂亮,但巨额负债会大量侵蚀雅居乐的利润,成为雅居乐迈步向前的包袱。

另一方面,报中的非控股权益也就是少数股东权益类目显示,雅居乐的少数股东权益大涨至218.83亿,占总权益的24.27%,同比增加了74.83%,而对应分得的利润却仅有10.04%,权益与收益的极度不匹配证实了雅居乐脱不了“明股实债”之嫌。

毛利下滑、销售成本暴增以及表外债务缠身,种种问题说明雅居乐确实需要“谨慎”。

/ 03 /

出路何在?多元化仍在探索

随着房地产行业进入存量时代,房企的房企唯有快速寻求第二增长曲线,才能活下去。

今年上半年,整个房产行业都不景气,众多同行的毛利率均呈下滑趋势,头部房企们纷纷开展多元业务。但就目前而言,包括雅居乐在内,房企的多元化道路上成者鲜见。

雅居乐的多元化业务,包括了物业管理、商业管理、环保、资本投资和城市更新等产业。其中,物管(雅生活)期内营业额62.27亿元,成为整个多元业务营收的顶梁柱。而环保、代建、商业等其他业务的营业额总计仅为15亿元。

早在2017年,陈卓林就曾立下目标:非地产板块的业绩贡献要占到整个雅居乐集团业绩的一半。而整个上半年,雅居乐的多元化收入为64.9亿元,仅占到总收入的16.8个百分点。

赚钱的“副业”能为集团造血,不赚钱的”副业”却需要集团输血。房地产行业的不景气,让集团很难再为“副业”输血,多元化业务也就成了负担。

刚交完年中报“答卷”,雅居乐就遭遇“裁员”传闻,原因是雅居乐进行了一轮组织结构调整,将旗下的原房管、商业、城更等业务集团与地产集团合并,成为全新的大地产集团。

不到两年的时间,多元化业务又重新合并,这是否坐实了雅居乐的多元化业务发展艰难?雅居乐多元化业务离50%的目标似乎还有一段很长的路要走。

中期业绩出来后,富瑞、高盛、德银等机构都对雅居乐持不乐观的态度,调低了对雅居乐股价的预期。房地产调控持续收紧,陈卓林“求稳”无可厚非,但雅居乐众多问题未解,下一步能否走稳仍需要进一步观察。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

推荐阅读

- 春节|如果能重来,阳台一定“9不装”,并非迷信,是过来人的经验教训

- 阿里巴巴|宝龙地产“期望”过高 未达销售目标

- 贷款|5月起,“2道铁令”,今后这1种买房方式再也行不通了

- 住宅|现在买房,选“高层”还是“低层”好专家20年后差别很大

- 集体经济|征拆赔款找,查了才知有这么“多”…

- 宝龙地产|银行大厦几十层高,能“物尽其用”吗?各个楼层都是干啥的?

- |“最惨购房者”相关话题登热搜榜首,到底是怎么一回事?

- 房贷|“重启”拆迁?这2类房子或全拆重建,两类人受到影响

- 床头柜|95后姑娘的“穷装”卧室火了,环保又精致,软装的力量真强大

- 房子|越来越多人用这“两个方法”装修房子,可升值十几万!