互联网公司|被“错杀”的贝壳,“财散人聚”( 三 )

详解利益分配格局

满足非链家门店的利益诉求,贝壳做到“财散人聚”,自己能剩下什么?

1)贝壳“净佣金”

贝壳财报将营收减去所付出佣金的余额称为Comntibution,这才是上市公司得到的“净佣金”。

2020年,二手房业务营收305.6亿,内外佣金合计180.7亿,净佣金125亿,净佣金率40.9%;新房业务营收379.4亿,内外佣金合计297.9亿,净佣金81.5亿,净佣金率21.5%;新兴业务营收19.8亿,内外佣金31.8亿,净佣金16.6亿,净佣金率83.9%。

近年变化最大的是新房净佣金率,2017年高达44.6%,2020年降至21.5%,2021年H1跌破20%。原因是非链家门店的权重持续提高,2021年H1占GTV的比例高达83%,贝壳分出去的佣金越来越多。

净佣金可视为贝壳的“真实营收”。

根据2020年数据,二手房、新房、新兴业务三个板块分别贡献了“真实营收”的55.8%、36.6%、7.6%。

2)利益分配

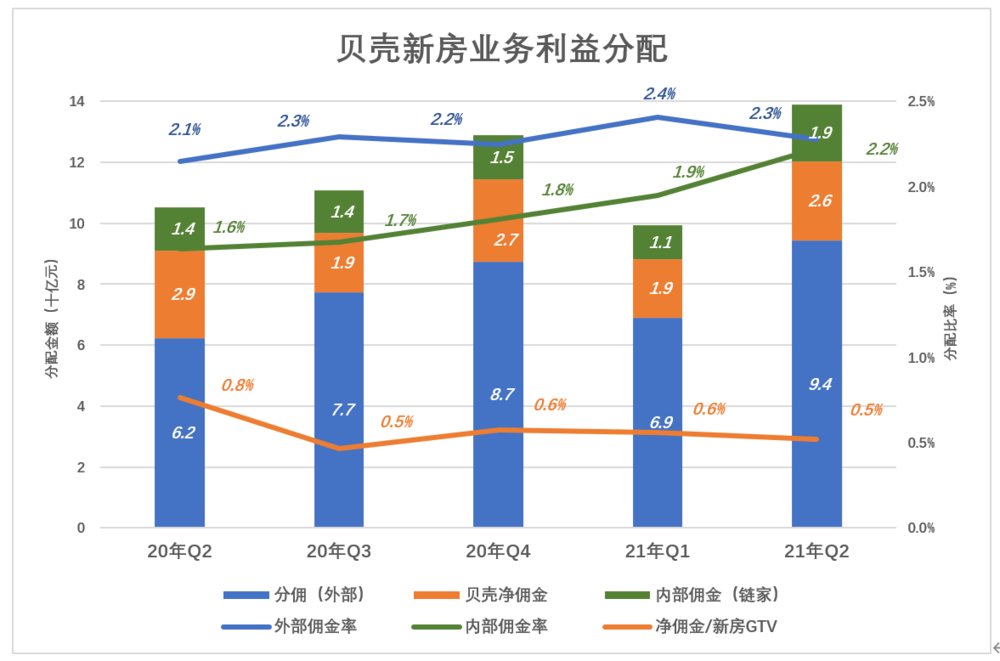

- 新房

以2021年Q2为例,ACN平台新房成交4983亿,贝壳确认营收139亿。非链家门店完成4145亿交易,拿走94亿分佣、佣金率2.3%;链家完成838亿交易,拿走19亿内部佣金、佣金率2.2%;贝壳留下26亿、费率0.5%。

非链家机构佣金率最高,链家佣金率逐渐走高,内、外佣金率趋同无疑是合理的,而贝壳提留费率保持在0.5%一线。

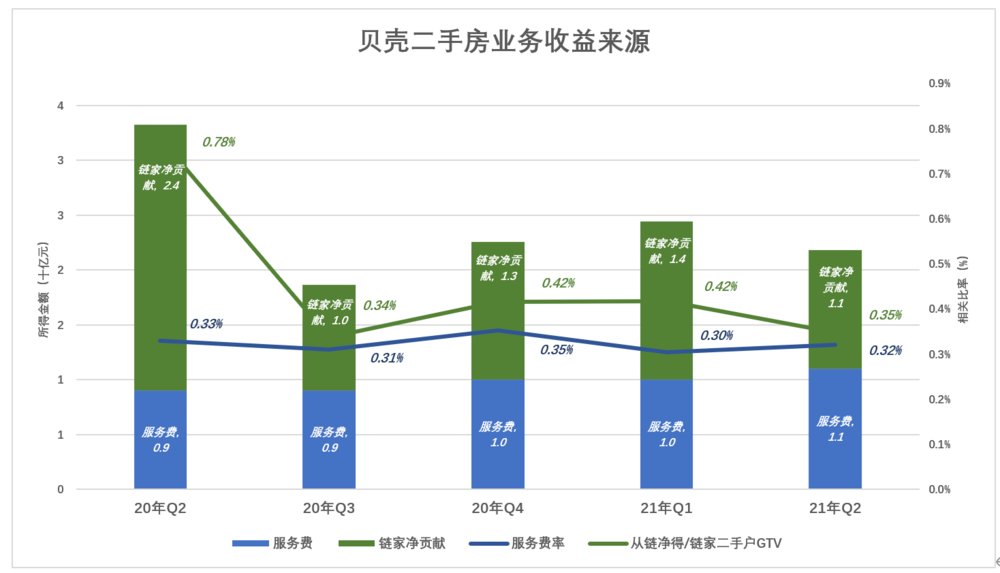

- 二手房

二手房业务的逻辑与新房完全不同,贝壳账面营收分为佣金、服务费两部分,分别来自链家门店和非链家门店。

上文提到2021年Q2,贝壳ACN平台二手房业务交易额6520亿。非链家完成其中3425亿,贡献服务费11亿元费率为0.32%,远低于新房业务费率(约为0.5%),因为二手房源是非链家门店自己找来的。

链家门店二手房交易额3100亿,贡献佣金85亿,费率刚好是“著名的2.7%”。

但链家门店要支付房租、要给业务人员提成,贝壳必须返还一部分佣金并支付房租及其它费用。2021年Q2,返还佣金56.5亿、支付9.3亿门店租赁和8.4亿其它费用。

算下来,链家门店对贝壳的净贡献(缴纳佣金-返还佣金-门店租金)为11亿元,相当于链家门店二手房交易额的0.35%,和非链家门店“贡献率”再次趋同。

贝壳平台利益分配格局,给人两个印象:

一是算得上透明,公正。链家门店新房业务“分得少”、二手房业务“交得多”,毕竟与贝壳是“一家人”嘛。下一步,ACN平台对链家、非链家将“一视同仁”。

二是贝壳收益与“著名的2.7%”没有直接关系,用CEO彭永东的话说,就是“由‘交易’转向‘服务’”。不论“分佣”给非链家门店,还是“返佣”给链家门店,消费者付的佣金多,贝壳分/返给门店金额也多,反之亦然。贝壳ACN平台只是“过了个手”。好天猫卖家利润率高或低,与天猫没有直接关系。

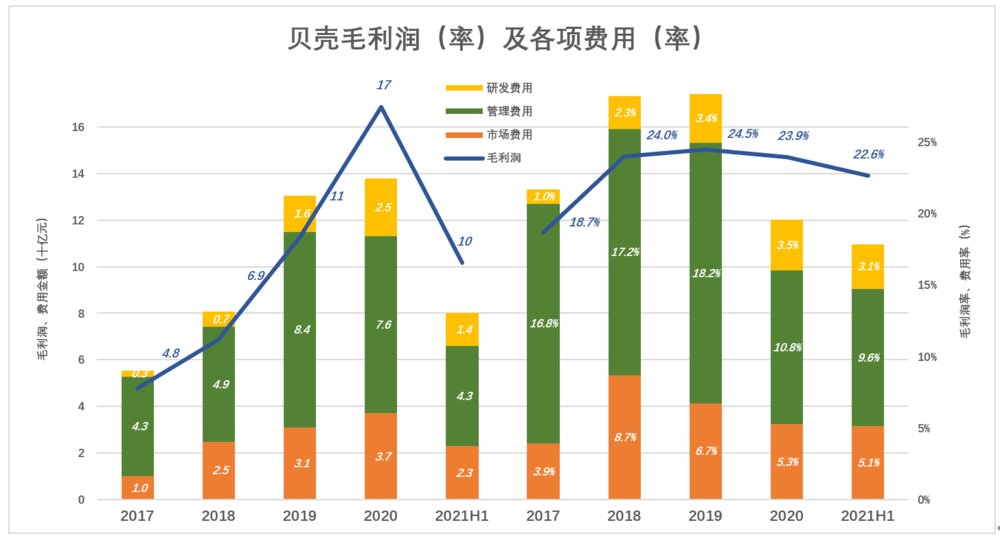

盈利能力

蓝色折线代表毛利润、彩色堆叠柱代表市场、管理、研发三项费用,蓝色“淹没”彩色,公司才能获得经营利润。

贝壳直到2020年方才摆脱亏损。这一年毛利润达169亿(毛利润率23.9%),市场费用(37亿)、管理费用(76亿)、研发费用(25亿)合计138亿(总费用率19.6%);年度净利润达28亿、净利润率11%。

推荐阅读

- 有限公司|青客租房申请破产清算:连续巨额亏损,元老级管理层出走

- 家具|家具展厅30余万红木家具被盗,嫌疑人竟是高学历海外留学生

- 她家148平米,进门就被玄关迷住,不做吊顶跟背景墙,阳台超漂亮

- 杭州|仁恒置地楼盘窗户玻璃被减配 开发商:全体业主签字后再整改

- 棚户区改造|预制板楼房成危房?旧改政策实施,预制板楼房还会被拆除吗?

- 购房置业|绍兴房价的洼地!诸暨可能被低估,你买房了吗?

- 主卧室|为了20㎡小院子,老公坚持买一楼,完工进屋就被迷住了,晒晒

- 房地产市场|当前房地产企业普遍是项目型公司,没有土地,利润来源就会中断

- |工地烂尾了,开发商为什么不把塔吊撤走?还要继续给租赁公司租金吗?

- 搬家公司|乡住免费图纸土建造价参考88万面宽15.5m 进深14.4m 三层新中式别墅