企业|高瓴减持,股价跌跌不休,良品铺子不香了?( 二 )

而且因为是“中间商” , 良品铺子的品质 , 也是企业发展不稳定的风险之一 。

今年三月 ,良品铺子鸡肉肠出现严重的卫生问题引发市场哗然 , 这并不是良品铺子第一次出质量问题了 , 舆情软件搜索发现 , 近半年来 , 各种关于良品铺子质量的投诉层出不穷 。

文章图片

近年来 , 良品铺子在选品上 , 细分到了儿童零食、健身零食等 , 但因为自己并不是生产商 , 并不能具体把控每一个生产环节 , 因此 , 还是存在较多隐藏风险 。

良品铺子线下实体店大多洁净、舒适、方便 , 给消费者的体验感很不错 , 但回归到本质 , 终归消费者购买的还是产品 。 如果产品品控不能实时把关 , 则高端零食第一股则显得分量不够 。

营销费用过高

净利润增长乏力

多年来 , 良品铺子的发展模式为以OEM模式为核心 , 即委托其他工厂生产 , 自己只是零食的搬运工 。 如此一来 , 营销则是良品铺子的重中之重 。

文章图片

文章图片

良品铺子:2020年年度报告

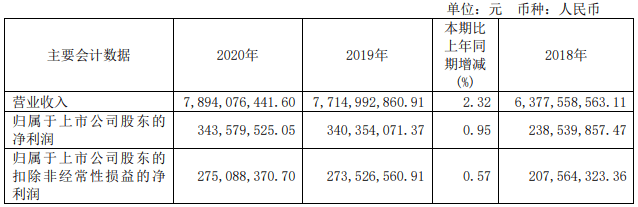

年报数据显示 , 2018至2020年 , 良品铺子营业收入分别为63.78亿元、77.15亿元、78.9亿 。 而同期销售费用分别为:12.4亿元、15.81亿元、15.7亿 。可见 , 销售费用占据总营收的比例均为20%左右 。 2021年第一季度 , 良品铺子的总营收为25.7亿元 , 但销售费用就达到5.4亿元 , 占营收比例为21% 。

文章图片

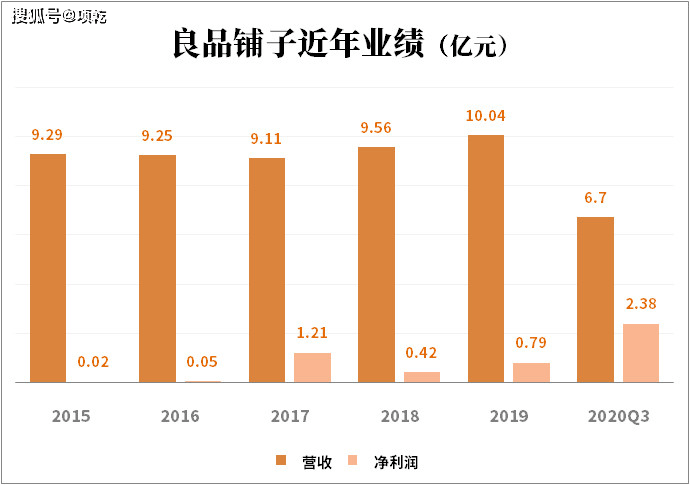

一边是居高不下的营销费用 , 但另外一边 , 却是营收的增长乏力 。 2020年的78.9亿营收 , 相较于2019年的77.14亿 , 增幅只有2.3% 。 归母净利润方面 , 2020年的归母净利润为3.43亿 , 相较于2019年的3.4亿 , 没有较为明显的增幅 。 但竞品三只松鼠2020年的归母净利润为3.01亿 , 相较于2019年的2.38亿 , 增幅超26% 。

由此可见 , 2020年 , 虽然良品铺子在加大电商社群、明星直播等方面有较大的动作 , 但目前来看收效甚微 , 并未能帮助企业在营收方面有较大作为 。

尴尬的研发投入占比

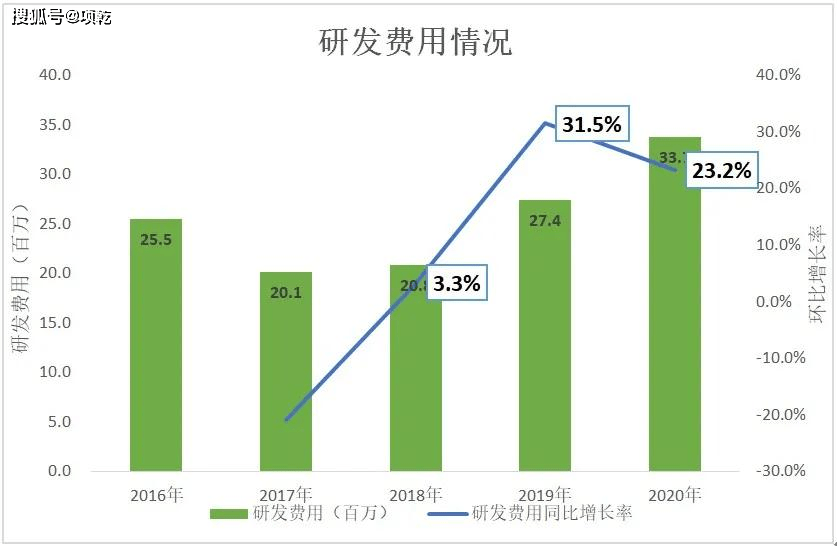

相较于高额的营销费用 , 良品铺子在研发上的投入还显得力度不够 。 从企业发布的数据来看 , 公司拥有200余人的技术团队 , 其中良品铺子营养健康研究院硕博学位人才占比达92% , 拥有食品科学、食品营养、农产品加工与贮藏工程等多个领域科学家和研发专家 。 但数据显示 , 良品铺子在研发上的投入要落后于竞品三只松鼠 。

文章图片

文章图片

财报显示 , 2020年公司在研发上的总支出为3371万元 , 投入总额占营业收入的比例为0.43% 。

文章图片

而竞品三只松鼠在2020年 , 研发的支出为5252.46万元 , 占营收的比例0.54% 。 截止到2020年底 , 三只松鼠共有研发人员213人 , 占员工总数的比例为4.14% 。

事实上 , 研发更好的产品 , 是企业十分关键的一环 , 而竞品来伊份则也是因为产品研发滞后 , 跟不上市场的需求等因素 , 导致企业2020年出现亏损 。

推荐阅读

- 助贷|助贷咨询:企业抵押贷款常见风险

- 民营企业|小户型必看扩容6招,让家里每 1㎡ 都不浪费!

- 房地产市场|当前房地产企业普遍是项目型公司,没有土地,利润来源就会中断

- 企业|佳节将至,发改委部署促消费,进一步激活智慧零售

- 房产|服务“加码”,流程“减负”,济南市房产交易与租赁服务中心为企业解难题

- 企业|找对商业模式,销售额翻20倍

- 企业|1月20日,猪价、粮价联袂下跌,玉米价格迎关键利好!发生了啥?

- 柳州|柳州又一家企业C位出道,实力曝光!

- 企业|“辣条一哥”卫龙美味走向成功的秘密武器

- 企业|卫龙辣条:将共同富裕作为始终不渝的奋斗目标