文章图片

文章图片

英伟达4万亿的市值背后 , 不止是个科技创新的革命 , 更是商业模式的革命 。作者|杨知潮

微信公众号:略大参考(IDhyzibenlu)

李彦宏和李开复都表达过一个类似的意思:AI大于移动互联网 。

其中 , 李开复的原话是:“AI 2.0时代的来临 , 首先它是巨大的平台式机会 , 这个机会将比移动互联网大十倍 , ”

当然 , 眼下这句话是谁说的已经不重要了 , 它已经是一句被很多人认可的大众观点 。

不过这句大众观点的实现还遥遥无期 , 以移动互联网为主要业务的苹果、谷歌、Meta仍然是这个世界上最赚钱的企业 。 而AI这边 , 抛开微软Azure那说不清有多少AI含量的云服务收入 , 赚到大钱的仍然只有英伟达一家企业 。

以2025年的视角来看 , AI并没有超过移动互联网 , 倒是英伟达快超过AI了:7月9日 , 英伟达市值突破四万亿美元 , 成为历史上第一家市值达到4万亿的公司 。

而这一市值 , 已经超过了部分机构对2025年全球生成式AI市场规模的预测 。 英伟达的盈利能力更是远超全球LLM(大语言模型)盈利之和——这个结论不需要数据 , 因为头部LLM都是亏损的 。

英伟达的业务边界 , 也早已超过了AI 。 在不久前的年度股东大会上 , 以自动驾驶和机器人为代表的边缘计算平台 , 正在成为黄仁勋口中又一个故事主角 。 市场十分买账 , 也构成了此次英伟达市值突破4万亿的直接原因之一 。

黄仁勋的故事也在提醒人们 , 英伟达不止是一家AI企业 , 它是硅基世界的石油 , 而石油不止是汽车的燃料 , 还是整个工业世界的血液 。 正如石油产业的市场规模比汽车更大一样 , 英伟达的想象空间 , 也很可能超过AI本身 。

01 黄仁勋一句话带来的4万亿【AI大于互联网,英伟达大于AI】这波英伟达的上涨 , 最早可以溯源到黄仁勋的一句话 。

6月25日 , 在英伟达年度股东大会上 , 黄仁勋回答了一位股东的提问:“我们公司有许多增长机遇 , 其中AI和机器人技术是最大的两个 。 ”黄仁勋说的机器人 , 是包括人形机器人、自动驾驶、工厂机器人在内的广义机器人 。 他认为这些市场代表着数万亿美元的增长机会 。

话音一落地 , 英伟达当日收涨4.3% , 伴随着第二天股价再度上涨 , 英伟达市值达到了3.77万亿美元 , 超过微软 , 再次夺回了全球市值第一的宝座 , 也为7月9日英伟达市值突破4万亿奠定了基础 。

仅仅是一句“机器人” , 一个单词翻译过来三个汉字 , 就让英伟达的市值上涨了数千亿美元 , 黄仁勋的话才是真正的一字千(亿)金 。 也显得股市有些不够理性。

但黄仁勋还真不是概念式蹭热点 , 这背后是“超越AI”的一种想象空间:英伟达的边缘计算平台 。

边缘计算平台的“边缘”二字 , 是相对“云计算”来说的 , 指的是将算力放到离数据源更近的地方处理 。 相比于LLM , 边缘计算平台适用的场景的确也显得“边缘”一些:自动驾驶、无人机、机器人、工业设备等 。

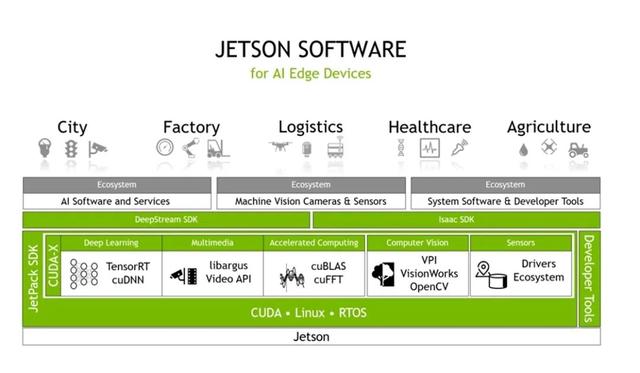

它是一整套软硬件平台 , 聚焦到人型机器人领域 , 则主要是指Jetson平台 。 Jetson是英伟达在手机芯片领域失败后的产物 , 2014年 , 英伟达选择放弃手机芯片 , 从而瞄准机器视觉、自动驾驶、机器人这些对AI加速有刚需的场景 。 2015年 , 英伟达又推出了针对自动驾驶汽车的Drive平台此外 , 英伟达还有针对工厂、智慧城市的EGX平台 。

这些针对不同场景的平台放在一起 , 构成了英伟达整个的边缘计算平台生态 。 十年后 , 这套生态踩中了风口 , 成为黄仁勋讲出机器人故事的底气 。 靠着整套边缘计算平台生态, 在最新财报里 , 英伟达的汽车和机器人业务已经赚取了5.6亿美元的收入 , 增速超过70% 。

英伟达的边缘计算平台和AI领域一样 , 它不止是一颗GPU , 而是由硬件、工具链、套件组成的全套生态 , 并共享底层的CUDA生态 。 用户迁徙成本极高, 锁定效应极强 。

甚至在某些方面来看 , 边缘计算领域的英伟达比LLM领域更加难以撼动 。

在大模型训练和推理领域 , 英伟达虽然强大 , 但尚且能找到AMD、谷歌、博通这样的对手 , 但在机器人领域 。 但十年的生态积累下 , 几乎没有其他平台能像Jetson一样提供全套的软硬件解决方案 。 宇树、UBTECH、特斯拉(Optimus)、Figure AI , 这些耳熟能详的人形机器人厂商全部是英伟达的客户 。

此外 , 黄仁勋所说的机器人还包括了自动驾驶 , 在这个领域 , 小鹏、理想、蔚来、极氪、奔驰、沃尔沃都是英伟达的Drive平台的客户 。

本身英伟达就起步早 , 份额大 , 这里的竞争烈度也比AI领域更低 。 相比于数万美元一块的H和B系列超级计算机 , 一套教育版Jetson模块的单价最低只有99美元 , 用户的迁徙意愿更低 。 与此同时 , 机器人领域的玩家体量相对谷歌、亚马逊、微软也更小 , 缺乏自研能力 。

事实上 , 芯片市场一直有一个反直觉的规律:单价越低 , 算力越差的芯片 , 护城河反倒更深 , 利润率反倒可能更高 。

比如联发科的路由器、智能电视等设备芯片 , 毛利率就高于智能手机芯片 。 博通制造的各种通讯芯片虽然身份没有CPU和GPU光鲜 , 但毛利率很多时候比高通还高 , 且护城河极深 。

甚至电源管理芯片、USB接口芯片、嵌入式SOC这种几块钱的便宜货 , 也经常能获得40%以上的高额毛利率 。 英飞凌、瑞萨、德州仪器等企业 , 就是靠着这些相对便宜的芯片赚取着不低的利润率 。

从他们的经验来看 , 英伟达在机器人领域的利润率也可能很高 。 机器人 , 不止是黄仁勋画的一个饼 , 还很可能是一个实实在在的好生意 。

英伟达在机器人领域的想象空间也重新提醒人们 , 英伟达的本质并非一家游戏公司 , AI公司 , 或者自动驾驶公司 。 而是一家通用算力公司 。

从比特币挖矿 , 到生成式AI的崛起 , 再到智能驾驶和机器人的风靡 , 短短十几年的历史已经证明 , GPU这种算力是一种需求极大的通用资源 。

它的增量不拘泥于某一个市场 , 不拘泥于短期LLM训练需求的潜在下滑 。 只要人类对算力的需求不断增长 , 对英伟达的需求就会不断增长 。

02 AI之外 , 是商业模式的革命2018年 , 苹果成为美股首个市值突破1万亿美元的上市公司 , 也是全球第二家突破1万亿美元的企业——第一家是中石油 。

站在移动互联网崛起之前 , 很难想象有任何一家企业的市值能够突破一万亿美元 。 2000年前后微软的市值也不过五六千亿美元——这还是巨大泡沫的结果 。 其他巨头 , 包括埃克森美孚 、沃尔玛、可口可乐、宝洁、GE , 其市值也都没办法突破这个数字 。

从1999年-2016年 , 美国的GDP接近翻倍 。 整个美股市值最高的企业几经易主 , 但市值一直在5000-6000亿美元徘徊 。 在当时的视角看来 , 6000亿就是一家企业市值能达到的上限 。

这不是一个偶然的数字 , 它是多种规律合力下诞生的边界 。 沃尔玛开再多超市、可口可乐卖再多饮料 , 总有一个物理上限 , 这个上限的量化 , 就是5000-6000亿美元的最高市值。

但移动互联网打破了这种边界 , 科技的创新带来接近于0的边际复制效应 , 使得互联网产品可以近乎无限扩张 。 与此同时 , 相比桌面互联网 , 移动互联网拥有更直接的变现模式 。

2017年 , 苹果的总市值达到8600亿美元 , 并且和微软当时的巨大泡沫不同 , 此时苹果的PE还不到20倍 。 是实打实的利润支撑出来的市值 。 同年 , 谷歌的市值也达到了7200亿美元 , 微软的市值也通过云计算达到6500亿美元 。

一年后 , 苹果成功突破一万亿美元 , 并于2020年突破2万亿美元市值 。 此时 , 美股已经拥有四家万亿美元市值的企业 。

也是这时开始 , 有关苹果和整个美股的担忧四起 。 苹果们也的确在2022年遭遇大跌 , 但2023年 , 苹果市值成功突破3万亿美元 , 万亿美元的企业在美股已经屡见不鲜 。

两年后 , 英伟达市值在7月9日成功突破四万亿 。

从6000亿到1万亿 , 美股走了超过20年 。 但从1万亿到4万亿 , 美股只用了9年 。 4万亿的市值背后 , 不止是个科技创新的革命 , 更是商业模式的革命:

在90年代初 , 美股市值最高的公司还是埃克森美孚、沃尔玛、通用电气 。

图:92年的美股市值前十

以今天的视角来看 , 这些公司的商业模式很难算得上顶级 。 比如通用电气的业务横跨航空、医药、能源、家电 , 是历史上最大的工业巨头 , 但其利润竟然有一半来自金融业务 。 这足以说明GE的制造业主营业务利润率有多低 。 就连在GE身上赚过大钱的段永平也坦言GE的商业模式不好 。

但在90年代 , 这已经是商业模式最好的巨头企业之一了 。

而移动互联网崛起以后的企业 , 这些企业的商业模式就不够看了 。 研究了一辈子商业模式的巴菲特一直把可口可乐当做其心头好 , 在他此前80年的投资生涯里 , 这几乎是他能找到的商业模式 。 但当苹果崛起 , 巴菲特还是选择押上大半身家 , 苹果也成为他人生最赚钱的一笔投资 。

——人们或许高估了科技创新本身的力量 , 而低估了科技带来的商业模式变革的力量 。

在苹果之前 , 从来没有消费品巨头可以实现长期稳定接近50%的毛利率 , 超过25%的净利率 。 传统的工业巨头 , 也不可能建立起谷歌60%的毛利率和强大的生态入口护城河 。

他们1万亿、2万亿、3万亿神话的背后 , 是赚钱方式的巨大革命 。

眼下 , 这种变革又发生在了英伟达身上 。

它带来的不止是AI技术 , 还有一种全新的商业模式 。 Cuda让英伟达成为首个能够垄断一种计算机语言的巨头公司 。 硬件的销售 , 又让它的软件生态有了一个极高的变现效率 。 人类对智能无限的遐想空间 , 又为算力创造了几乎看不到上限的需求 。

与30年前市值最高的GE相比 , 今天英伟达的赚钱方式犹如“开挂” 。 与苹果相比 , 它的利润率同样已经超越了前辈 。

带着这套全新的商业模式 , 英伟达的终点或许不止是四万亿美元的市值 。 同样 , 英伟达也或许不是人类商业模式的终点 。 科技必然还会创造出更多的商业模式 , 去不断突破企业市值的上限 。

头图来源|AI制图

推荐阅读

- 英伟达RTX 5060 Ti海外价格破发

- F5携手英伟达全面增强AI时代的性能、多租户与安全能力

- AI狂欢,网站末日来了,互联网变现难,谷歌让点击惨遭灭顶之灾

- 英伟达铁王坐不稳?ASIC成“心腹大患”,三大软肋暴露无遗

- 英伟达GB10超级芯片获多家PC品牌采用,即将大量出货

- 英伟达B200芯片,供不应求

- 流量劫匪:AI 正在切断互联网的生命线

- 减配不降价!英伟达RTX 5090新款中国特供版即将上市

- 中国互联网大洗牌:BAT时代落幕,ATM时代全面到来

- CoreWeave获得首批英伟达GB300服务器