鸿坤集团|中小物企的阳光道( 二 )

??股价连续低走,市值也随之缩水。截至9月28日收盘,烨星集团报0.71港元/股,总市值2.88亿港元,较上市首日收盘市值6.88亿港元,已经缩水约4亿元。

??

??遥想去年3月登陆资本市场,烨星集团1948倍的“认购王”光环,也曾聚焦无数的期待。

??不过,从上市之后披露的成绩来看,尚未给出超预期的表现。2021半年报显示,其在管规模仍“迷你”、业务布局依旧重仓京津翼、对母公司鸿坤集团的依赖性较大、以及毛利率水平下滑。

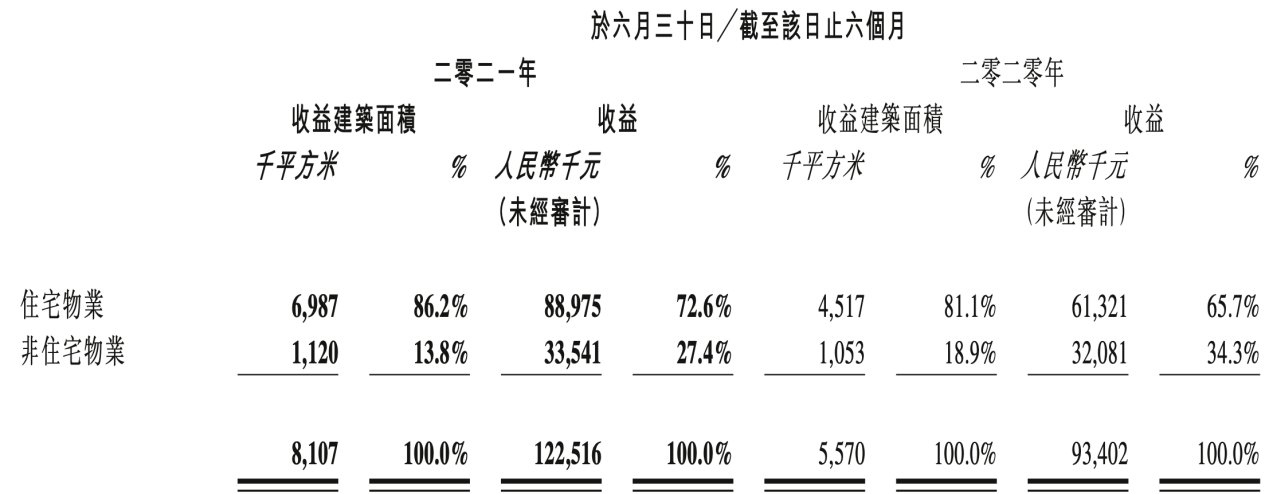

??截至2021年6月30日,烨星集团合约建筑面积约为1130万平方米,管理总收益建筑面积超过810万平方米,较2020年12月31日分别增加约3.1%及约6.2%。

??2021年上半年,烨星集团出现增收不增利的情况。其实现毛利约5210万元,较去年同期的0.55亿元“缩水”了0.3亿元,是目前公告中期业绩的港股物企中唯一一家毛利润下滑的物业企业;同期实现溢利及全面收益总额约2720万元,同比也出现下滑,减少了约9.6%。

??毛利率、纯利率分别为32.7%、17.1%,相比2020年同期分别减少6.3及4.5个百分点。同期,已公告业绩的48家港股物企平均毛利率约为31.4%,平均净利率为16.25%。由此来看,烨星集团的毛利率、净利率尽管有所下滑,但是尚维持在行业均值线之上。

??

??烨星集团在业绩报中表示,毛利率下跌,主要因为由住宅项目产生的收入占比明显上升,而住宅项目的毛利率较非住宅项目的相对为低。

??截至2021年6月30日,烨星集团住宅为699万平方米,占比86.2%;收入8898万元,占比72.6%。较上年同期,住宅物业在管规模与营收占比分别提高了5.1个百分点、6.9个百分点。

??9个月中标1个项目

??“鸿坤物业(烨星集团)可以依托鸿坤集团在资本、产业、文旅、地产等方面多元布局,涉猎多种业态。我们将服务与教育、金融、社群、健康、商业、文化接起来,便得益于鸿坤集团的产业布局。”吴国卿曾在采访中坦言,与鸿坤集团联系得较为紧密是烨星集团的优势之一。

??借助上市打通融资渠道,烨星集团在IPO募集的资金净额1.21亿港元中,计划了六成将用于扩大规模,不过在此之前却积攒着“钱粮”一直按兵未动。

??除了在收并购方面表现“佛系”,烨星集团在招投标也并不是很积极。企查查显示,其去年全无招投标项目公告,今年以来也仅有两条相关公示。

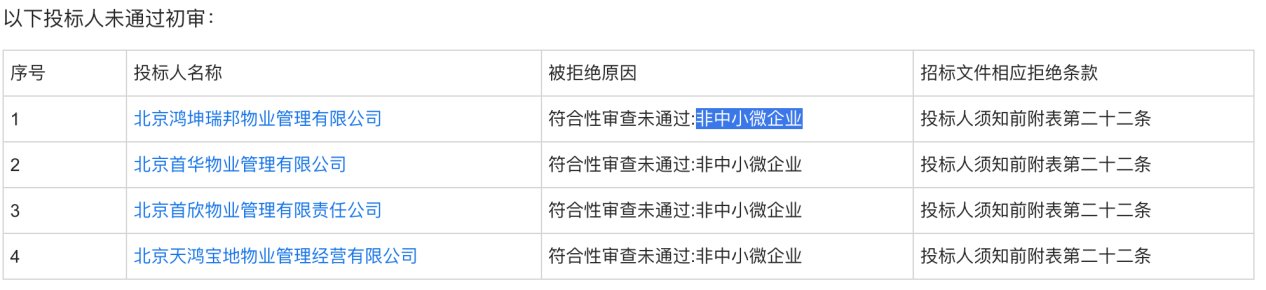

??其中,今年7月在江西省长征医院物业管理服务外包项目中标,服务时间1年,成交金额68万元。而另一条中国医学科学院药用植物研究所物业服务采购项目招投标信息公示中,烨星集团因“非中小微企业”,在初审阶段就被拒绝了。

??

??“鸿坤物业的服务不是棋盘落子的点,拿下一个项目便是一个项目;更像是棋盘上的网格,基于鸿坤集团的深入开发,横向纵向连成服务网络。”从吴国卿的话语中不难看出,烨星集团有自己的发展节奏,似乎并不像大多数分拆的物企那样急于与母公司进行切割。

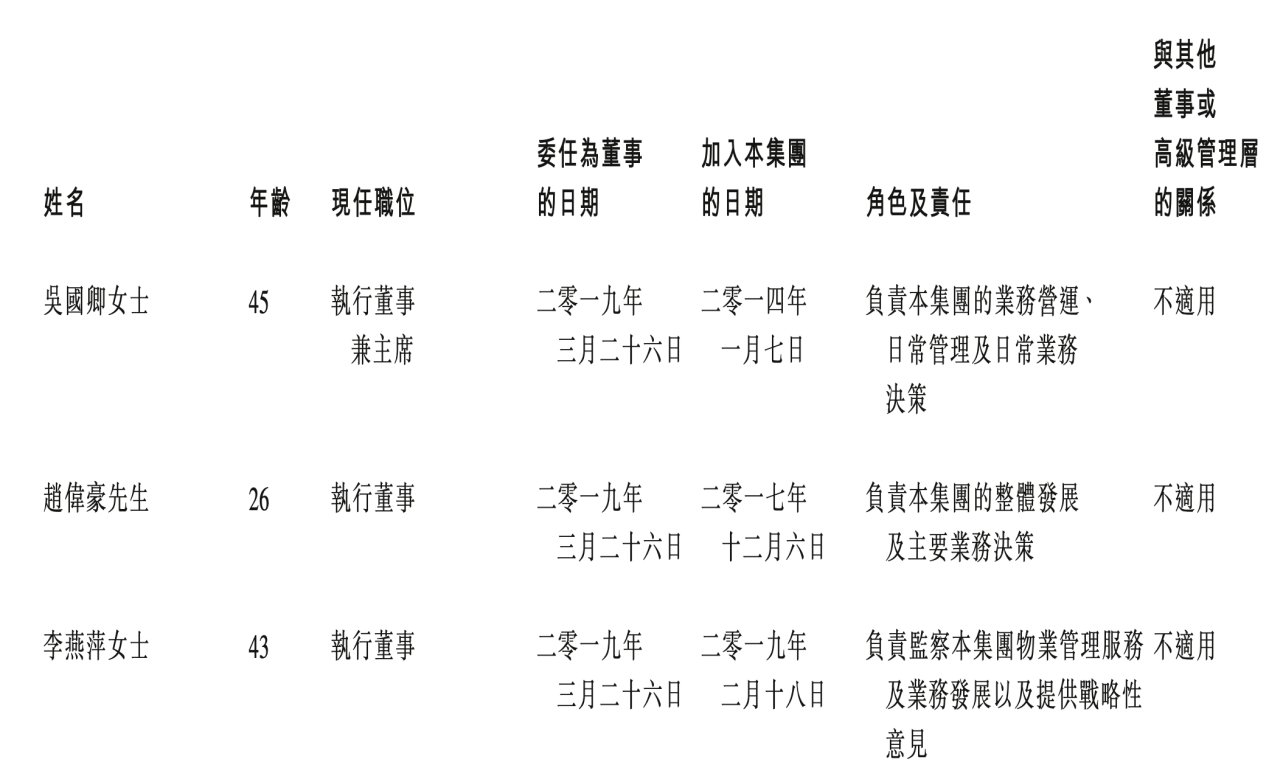

??吴国卿是物管行业的“老人”。2014年加入烨星集团之前,其曾服务于万科物业。烨星集团将吴国卿吸纳进来,对其也给予不小的期待。

??烨星集团在上市之初便将实控权交到了现年27岁的“二代”接班人赵伟豪手中,不过“一把手”董事会主席一职却给了46岁的物业老将吴国卿。

??

推荐阅读

- 泰禾集团|泰禾地产“经营乏力”?曾经年赚千亿,现负债百亿,多个楼盘烂尾

- 健康|力高集团深耕健康人居,跨越周期持续发展

- 大健康南沙基地|广药集团王老吉大健康南沙基地(一期)项目正式封顶

- 丁祖昱|滨江集团:房企可持续良性发展样本

- 华侨城集团|华侨城物业中标襄阳市科技馆新馆运行管理服务项目

- 房地产市场|优质房企受青睐 龙光集团财务经营稳固获认可

- 银行|带方案出让!江西省交通投资集团拿下临空区104亩商业用地!

- 世茂集团|南昌铜锣湾广场三期备案~青云谱3号线江铃站添近2万㎡商业综合体

- 贷款|新世纪集团(00234)附属易提款财务拟向马香容授出3000万港元按揭贷款

- 拓普集团|拓普集团子公司以9021万元竞得重庆市沙坪坝区一土地使用权