扩张|【图解中报】远洋集团:高土储、低变现,远洋扩张之路如何破局?

● 以价换量推动销售额增长,销售额增速仍低于同规模企业

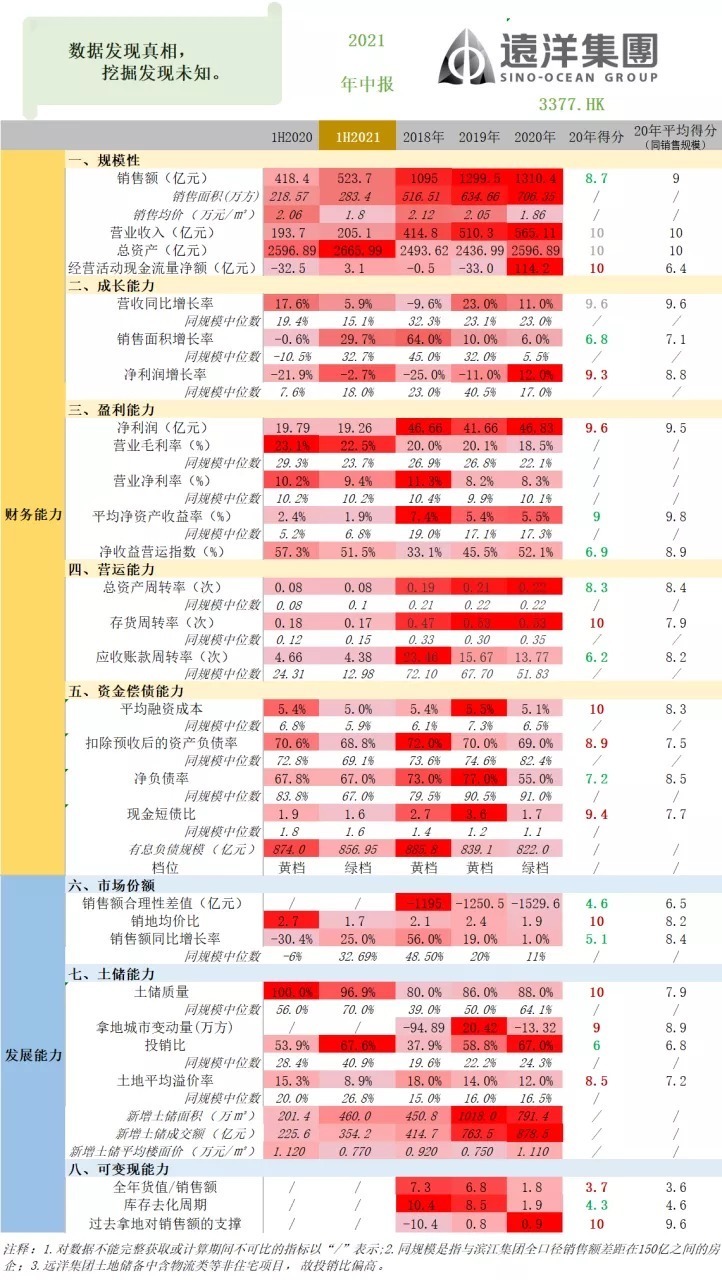

21年报告期内,远洋集团实现销售额523.7亿元,同比增长25%,主要系销售面积同比增长约29.7%所致,平均销售价格则从2020年上半年的20600元/㎡小幅增加至报告期内的20800元/㎡,涨幅仅为1%。集团销售额增长虽实现双位数增长,但仍低于同规模企业中位值7.69个百分点。

● 南移西拓战略在销售额分布上得到体现,但销售额城市分布较为分散,尚未培育出集团占据市场前列的城市

报告期内,集团一二线城市销售额占比超85%,城市群分布上,58%的销售额来自华东、华中及华西区域,较2020年上半年提高8个百分点,公司坚定贯彻南移西拓战略,并在销售额城市群分布上得到显现。

【 扩张|【图解中报】远洋集团:高土储、低变现,远洋扩张之路如何破局?】单城市销售额分布上,半年度销售额超过15亿元的城市为10城,销售额贡献度最高的城市为北京达95亿元,其次为武汉为61.77亿元,远洋集团销售额虽主要分布于一二线城市,但平均城市销售额却仅约为12亿元,中报披露的42城中26城销售额未达10亿元,销售额城市分布较为分散,目前尚未培育出集团占据市场前列的城市。集团在战略转移的过程中,加强深耕并在重要城市中占据重要的市场份额在后期的发展中至关重要。

● 物业开发业务结转面积下降拖累营收增长,开发物业营收贡献度处于行业较低水平

报告期内,远洋集团实现营业收入205.13亿元,较去年同期增长了5.9%,其中物业开发业务受结转楼面面积下降10%影响、结转收入涨幅较小,报告期内实现169.56亿元,同比仅增长5%,低于同规模企业中位值9.2个百分点。从营收贡献度看,物业开发业务占比为83%,而行业中大部分房企的物业开发业务营收贡献度普遍高于90%,集团物业开发业务营收贡献度在同行业中处于较低水平。

● 有效控制拿地成本、积极扩充土地储备

21年上半年,远洋集团新增土地储备(住宅类)328万方,在坚持小快项目快周转为导向下,25万方以下项目占比达75%。集团报告期内新获取土地平均楼面价为7700元/㎡,较2020年下降3400元/㎡,同时土地溢价率也从2018年开始持续走低,报告期内低于同规模企业中位值17.95个百分点,拿地成本控制效果明显。从拿地力度看,公司报告企业投销比为48.2%(住宅类),或为推动销售规模进一步增长,积极扩储土地储备,逆势拿地明显。

● 三道红线持续维持于绿档、但回款与支出未能实现同频

报告期末,远洋集团三道红线相关指标自2020年归于绿档后持续维持绿档,三道红线相关指标均处于同规模企业中位水平。有息贷款总额较2020年增加了34.91亿元,同比涨幅为4.2%,土地投资价款中约13.8%通过新增有息负债筹集,而公司的期末现金余额却减少了63.15亿元,说明公司的回款未能与支出实现同频,处于大规模投入期。

此外,报告期内,远洋集团下列指标表现优秀:

1. 融资成本优势明显,报告期内平均融资成本低于同规模企业中位值0.9个百分点;2. 土地储备一二线城市占比持续高于同规模企业,土储优质,其中报告期新增土地储备一二线城市占比高于同规模企业26.9个百分点 。

待改善的指标则有:

1. 盈利能力处于较低水平,毛利率、净利率、净资产收益均低于同规模企业中位水平,其中净资产收益率低于同规模企业4.9个百分点 ;2. 增收不增利,净利润同比下降2.7% ,而同规模企业中位水平为同比增长18%;3. 资金回笼速度较慢,应收账款周转率低于同规模企业中位值8.6次。

推荐阅读

- 上港|从上港星江湾现场发来一条项目新消息,请查看

- 房价|房地产要变回支柱产业,你知道吗?

- 购房置业|今年起,农村老家的老房子,统统按照“新规”处理,子女提前知晓

- 沈阳|凶宅可以买吗?

- |2022年1月20日淮北楼市 淮北备案42套

- 征地补偿|征地补偿有调整!长沙最新征地补偿标准公布

- 购房置业|农村建新房就选这套四层别墅,占地100多平,8间卧室人人都有地睡

- |给春节后买房的你三个建议!

- 传统|189平现移步换景,以景造景打造富有传统韵味的新中式设计

- 贝壳|【贝壳成都资讯】一二线城市率先修复,三四线城市下行压力仍大