报告期|【图解中报】保利地产:等量拓展土地储备,业绩重回双位数增长!

●销售面积、价格双轮驱动销售额增长

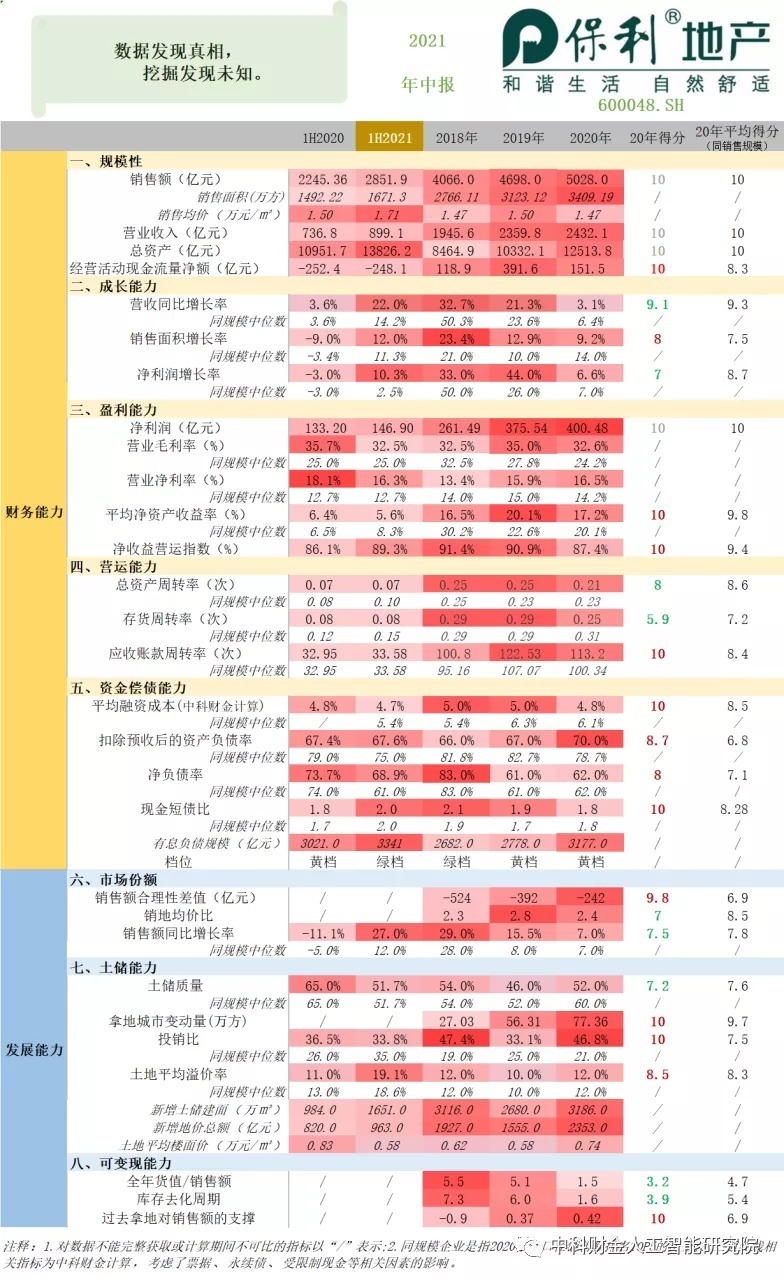

保利地产中期报告显示,21年上半年,公司实现签约金额2851.85亿元,同比增长27.01%,增速高于同规模企业12个百分点,重回双位数增长,销售额排名仍居第五。实现签约面积1671.29万方,同比增长12%,同时,销售均价也同比增长了13.4%,销售面积、价格同时驱动销售额的增长。

●持续深耕38个核心城市、佛山销售额贡献度明显提高,城市深耕效果显著

销售额分布方面,公司进一步深耕38个核心城市、销售贡献占比达77%,与2020年基本持平,区域结构保持稳定。

从城市群分布看,销售额主要集中于珠三角、长三角两大城市群,报告期内两大城市群销售额均超700亿元,合计占比达53%;

从单城市分布看,广州仍为销售额贡献最高的城市超260亿,佛山则贡献度明显提高,从去年同期的150亿元增加到报告期的200亿元,此外,公司半年度单城市平均销售额为30.98亿元,深耕效果显著。

●物业服务营收增长强劲、贡献现金流的同时有效推动业绩增长

报告期内,公司实现营业收入899.1亿元,同比增长22%,高于同规模企业7.8个百分点,营收增长强劲。两翼业务的物业服务上半年实现营业收入51.53亿元,占公司营业收入的5.73%,同比大幅增长43.11%,贡献了现金流的同时有效推动公司业绩稳步增长。

●等量拓展土地储备、资本结构保持稳定

新增土储方面,报告期内,公司以等量拓展为原则,通过多元化方式拓展项目84个,新增计容面积1651万方,拓展面积为销售面积的99%,投销比为33.8%,略低于同规模企业1.2个百分点,投资力度总体合理。

等量拓展一方面可以使土储规模与销售规模相匹配,降低库存储备不当带来的变现风险,另一方面也使公司资本结构保持稳定,业绩增长的资金需求更多依赖经营负债来满足,使有息负债在可控范围内波动,从而使公司在追求规模的过程中降低资金链不畅带来的风险。

【 报告期|【图解中报】保利地产:等量拓展土地储备,业绩重回双位数增长!】土储质量方面,报告期内适度增加对核心城市群内的潜力三线城市布局力度,受此影响,公司在一二线城市的布局比重较同规模企业处于中位水平。

●融资成本优势进一步扩大、资产结构健康

截止报告期末,公司有息负债规模3341亿元,较2020年末增加164亿元,有息负债的增加一大原因是公司抢抓低成本资源引起,据公司中报显示,报告期内公司发行公司债 75 亿、中期票据 50 亿,平均融资成本仅为3.62%,综合融资成本较2020年降低7个基点,低于同规模企业0.6个百分点,融资成本优势进一步扩大。三道红线相关指标(中科财金计算)也由黄档转为绿档,财务结构得到优化,资产结构健康。

此外,报告期内,保利地产下列指标表现优秀:

1. 增收又增利,其中净利润同比增长10.3%,高于同规模企业中位值7.72个百分点;2. 在行业利润率下行下,公司毛利率继续保持30%以上为32.5%,高于同规模中位数7.5个百分点,盈利水平领先。3. 经营活动现金净流量持续三年为正。

待改善的指标则有:

1. 股东投入回报率偏低,净资产收益率仅为5.6%,低于同规模企业中位值2.78个百分点;2. 运营效率有待提高,总资产周转率低于同规模企业中位值0.03次,存货周转率低于同规模企业0.07次;3. 土地溢价率高于同规模企业中位值0.49个百分点,拿地溢价水平有所提升,随着高溢价地的结转,毛利率仍承压,盈利水平或将持续下行。

后期发展预期上:

推荐阅读

- 上港|从上港星江湾现场发来一条项目新消息,请查看

- 房价|房地产要变回支柱产业,你知道吗?

- 购房置业|今年起,农村老家的老房子,统统按照“新规”处理,子女提前知晓

- 沈阳|凶宅可以买吗?

- |2022年1月20日淮北楼市 淮北备案42套

- 征地补偿|征地补偿有调整!长沙最新征地补偿标准公布

- 购房置业|农村建新房就选这套四层别墅,占地100多平,8间卧室人人都有地睡

- |给春节后买房的你三个建议!

- 传统|189平现移步换景,以景造景打造富有传统韵味的新中式设计

- 贝壳|【贝壳成都资讯】一二线城市率先修复,三四线城市下行压力仍大