利息|买房时,首付真的是越低越好吗?还真不一定

看完这篇文章,如果看懂了,不知道能不能为你节约点钱?就怕很多人不会看,更怕很多人看不懂!如果不喜欢数学分析的可以直接跳到最后去看(首付真的是越低越好吗?)。

2015年,一个朋友在成都买房,房子总价是50万元,当时他可以拿出30万元。我给他的建议是首付15万就行了,剩余的可以做点其它投资。但最终他还是选择了首付30万元,贷款20万元。你说他这样的选择对吗?

首付真的是越低越好吗?

我之当时那样建议他,是因为当时我接触理财一年,觉得随便做点什么投资,都是可以跑过当时的房贷利率的。只是本能或者说是凭感觉这样给他一说,没有依据,可能这样他也只是随便一听了,所以最终也没有采纳。

【 利息|买房时,首付真的是越低越好吗?还真不一定】今天我们准备找点依据,具体来算一算,看看是不是首付越低越好呢?

问题:50万总价的房子,房贷利率4.9%,贷款20年,30万的资金,首付给多少最好?

方案一:首付15万,贷款35万,剩余15万用于投资;

方案二:首付30万,贷款20万,没有剩余。

在不考虑通货膨胀的情况下,方案一的投资年化收益为多少时,两种方式效果一样。

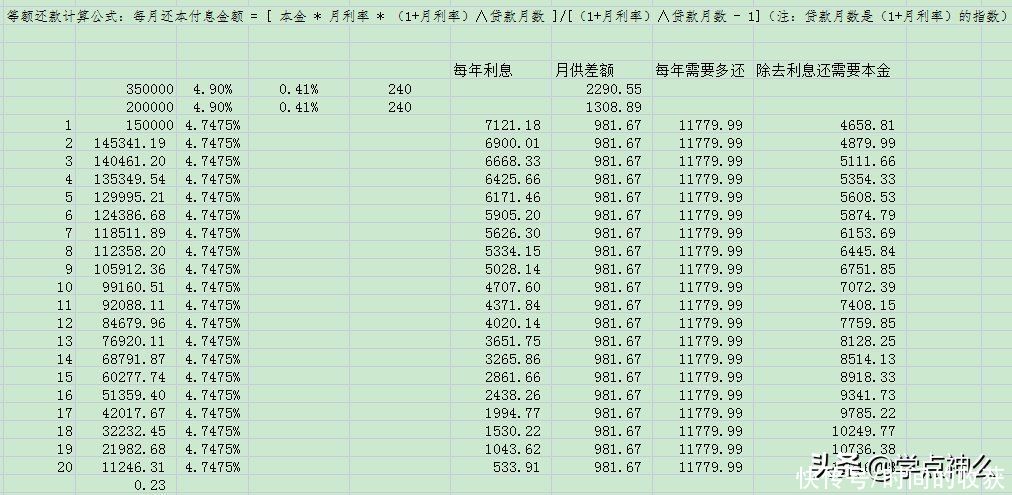

第一步:计算两种方案下月供差额。等额还款计算公式:每月还本付息金额 = [ 本金 * 月利率 * (1+月利率)^贷款月数 ]/[(1+月利率)^贷款月数 - 1](注:贷款月数是(1+月利率)的指数)

方案一月供为:2290.55元

方案二月供为:1308.89元

两者差为:2290.55-1308.89=981.67元。

第二步:用投资资金回补差额。投资一般是按年计算,我们把利息平均到为月。如年利息率为X%,则年利息为15万乘以X%,月利息为:15万乘以X%,再除以12个月;假定这里得到一个值Y元。

如果Y=981.67元,那么年利息为11780.04元,投资年回报率需为7.85336%。20年后,15万本金还在。

如果Y>981.67元,那么年利息大于11780.04元,投资年回报率需大于7.85336%。20年后,投资本息和将超过15万。

如果Y

由上面我们可以知道,投资年回报率在4%到7.85336%,必定有一个利率点,能使两种方案最终效果一样。这样一个递归数学式,以我的数学水平把它计算出来,感觉太难了,只能一个一个地试。最终确定约在4.747%。意思就是投资年回报率在4.747%时,利息可以覆盖月供差额。

最终确定约在4.747%

1. 回报率

2. 4.747%

3. 回报率等于7.85336%时,最后15万本金不变;

4. 回报率>7.85336%时,最后本金将超过15万,并随利率上涨。

如果考虑到通货膨胀的情况下,那就更加复杂了。很多人说首付低点,用未来的钱来还现在的款。但余下的本金它还是会随着时间而贬值的,所以通货膨胀也只能说明贷款的时间越长越好。即使这样说,也不能完全正确,最终需要的还是收入的上涨。

回到前面的问题,首付真的是越低越好吗?当然不是,这里需要考虑房贷利率,还有个人投资能力等。如果房贷利率上升到10%,相应的投资回报率就需要相应调高9%以上,稳定的4%的回报率容易,而9%的回报率有多少人能保证。不考虑通胀的情况下,本金回报收益能覆盖月供差额的情况下,首付肯定是越低越好。当然即使不能覆盖,如果有本金的流动性需求,即使没有回报,有些人也愿意选择选择保留现金在手里。因为房贷利率肯定是低于一般贷款利率的。就相当于以房贷利率贷的钱,肯定是比市场的利率都低。小额贷款的一般水平都在10%以上,这一对比就清楚明白。

推荐阅读

- 施工者|不管家多大,装修时做好这12处细节,美观与舒适并存,幸福感提升

- 出售|梅西挂牌出售美国豪宅 2年时间增值200万美元

- 贷款|5月起,“2道铁令”,今后这1种买房方式再也行不通了

- 住宅|现在买房,选“高层”还是“低层”好专家20年后差别很大

- 背景墙|97㎡现代风,以时尚打造空间,以新颖突出特点

- 购房置业|上海女子拍下对楼住户家无敌露台,超大空间网友酸了:买房送操场

- 万科|首付745万的房没了还要赔500万!买二手房签合同时注意这8个细节

- 置物区|全屋定制柜子时,记得把这3个柜子做到位,钱不白花用着也舒服!

- 郑州|买房月供曝光!郑州最新平均工资8694元,撑得起房贷么?

- 购房置业|为什么买房不要买靠边的房子?这些问题要注意,开发商不会告诉你