文章图片

国产射频芯片 , 是出了名的卷 。

前不久有业内人士观察到 , 根据Pristine Market Insight的报告 , 2024年在全球市场份额中 , 国外企业占据80%以上份额 , 而国内射频芯片企业没有一家超过3%的全球市场份额 , 国产射频芯片在全球整体射频市场规模中没有超过20%份额 。

那么 , 是什么原因导致的呢?让我们从背景娓娓道来 。

01从追赶到困局

【国产射频,太卷了】射频芯片是无线通信的“咽喉要道” 。 手机通话、5G 基站信号传输、物联网设备交互、汽车电子连接 , 都离不开它对电信号的发射与接收 。 这个藏在电子设备深处的 “隐形冠军” , 长期被 Skyworks、Qorvo、Broadcom 等国际巨头垄断 , 国内企业曾长期扮演 “追随者” 。

转折点出现在5G 商用前夕 。 2018 年前后 ,, 国内 5G 建设提速带动射频芯片需求激增 。 在政策扶持与资本涌入下 , 一批国产企业崛起:卓胜微从射频开关与低噪声放大器切入 , 成手机射频前端 “黑马”;唯捷创芯聚焦功率放大器 , 在 4G 向 5G 过渡中实现突破;慧智微瞄准集成化模组 , 试图撕开高端市场口子 。 短短几年 , 国产企业从 “零敲碎打” 的分立器件 , 向 “全链路覆盖” 的模组化迈进 , 让行业看到 “弯道超车” 希望 。

繁荣背后暗藏隐忧 。 国内射频相关企业超300 家 , 手机射频前端领域就有近 50 家主要参与者 , 但全球市场中 , 国产整体占比不足 20% , 没有一家企业份额突破 3% 。 有限的蛋糕被众多分食者争抢 , 直接扭曲行业生态—— 企业不再专注技术深耕 , 转而投入价格厮杀与份额争夺 , “内卷” 的潘多拉魔盒就此打开 。

根据全国企业破产重整案件信息网信息显示 , 7月11日 , 国产射频芯片厂商——见闻录 (浙江) 半导体有限公司 (曾用名:杭州见闻录科技有限公司 , 以下简称“见闻录半导体”) 被苏州新能环境技术股份有限公司申请破产审查 。

资料显示 , 见闻录半导体成立于2016 年 , 主要从事射频类芯片的量产化产业 , 创始人盛荆浩曾任职于日本东京精密 。 公司在成立之初就瞄准布局进入5G射频通信领域 , 选择国家列为35项被卡脖子技术之一的高频滤波器进行攻关 , 并且走的是IDM路线 。 产品主要应用在手机和各类消费电子和通信设施领域 。

这家曾被寄予厚望的企业 , 最终没能扛过行业的寒冬 , 其命运折射出的 , 是整个国产射频领域正深陷的“内卷” 困局 。

02到底有多卷?

价格战是最直观的“内卷” 。 手机、路由器、基站等主流市场 , 射频芯片同质化竞争白热化 。

当下 , 卓胜微、唯捷创芯、飞骧科技等国内射频企业 , 业务重心多聚焦于手机射频前端的分立器件(如功率放大器PA、射频开关、低噪声放大器LNA)及低集成度模组领域 。 这类领域技术门槛相对不高 , 使得企业间的市场争夺异常激烈 , 不少企业为抢占份额选择以价换量 , 直接导致行业整体毛利率一路走低 。 正如业内人士对当前竞争态势的描述:4G PA的价格早已跌到“白菜价” , 有些厂商为了维持市场存在感 , 甚至不惜以低于成本的价格出货 。

价格战的背后 , 是同质化产品的泛滥 。 射频芯片的核心竞争力在于性能指标—— 频段覆盖、噪声系数、线性度、功耗等参数的细微差异 , 都会直接影响通信质量 。 但国内多数企业缺乏底层技术积累 , 只能通过反向工程模仿国际品牌的成熟产品 , 导致市面上的射频芯片性能参数高度趋同 。 “你能做的 , 我也能做 , 最后只能比价格 。 ”

数据来源:公司财报半导体产业纵横制表

内卷直接体现在财报上 , 从各厂商的最新的Q1财报来看 。 卓胜微Q1营收 7.56 亿 , 同比下滑 36.47%;净利润为 - 466.23 万 , 同比大幅下降 123.57% , 营收与利润双降 。 唯捷创芯营收 5.09 亿 , 同比实现 10.24% 的增长 , 但净利润为 - 1812.76 万 , 同比下滑 237.38% , 呈现增收不增利的状况 。 慧智微表现亮眼 , 营收 1.37 亿 , 同比增长 30.63%;净利润 356.71 万 , 同比增长 104.1% , 营收和利润均有良好增幅 。 通宇通讯营收 2.51 亿 , 同比增长 6.08%;净利润 1118.20 万 , 同比增长 128.26%, 增长态势较为突出 。 整体来看 , 国产射频芯片行业Q1发展不均衡 , 不同企业业绩表现分化 , 有的增长、有的下滑 , 反映出行业内竞争与发展的复杂态势 。

多数厂商都面临着毛利率偏低、盈利困难的共性问题 。 以昂瑞微为例 , 公司目前仍处于持续亏损状态 。 2022 年至 2024 年 , 其营收规模从 9.23 亿元增长至 21 亿元 , 期间复合增长率达 50.88% , 但归母净亏损分别为 2.9 亿元、4.5 亿元和 6470.92 万元;综合毛利率虽逐年提升 , 从 17.06% 增至 20.22% , 却始终低于同行业可比公司的平均水平 。 截至 2024 年末 , 昂瑞微累计未弥补亏损已达 12.39 亿元 , 公司坦言 , 即便完成首次公开发行股票并上市 , 账面累计未弥补亏损仍可能持续存在 , 短期内难以向股东进行现金分红 。

另一家企业飞骧科技的业绩同样承压 。 2019 年至 2023 年 , 公司营收从 1.16 亿元增长至 17.17 亿元 , 规模扩张显著 , 但 2021 年至 2023 年累计亏损7亿元左右 , 其中 2021 年亏损 1.75 亿元 , 2022 年亏损 3.6 亿元 , 2023 年亏损收窄至 1.93 亿元 。 毛利率方面 , 2021 年至 2023 年其主营业务毛利率分别为 3.19%、13.37% 和 14.07% , 而同期同行业可比公司的毛利率均值分别为 25.83%(2022 年)、23.59%(2023 年) , 差距明显 。

但在这样的大背景下 , 有一家公司仍然交上了一份出色的答卷——臻镭科技 。

数据来源:公司财报半导体产业纵横制表

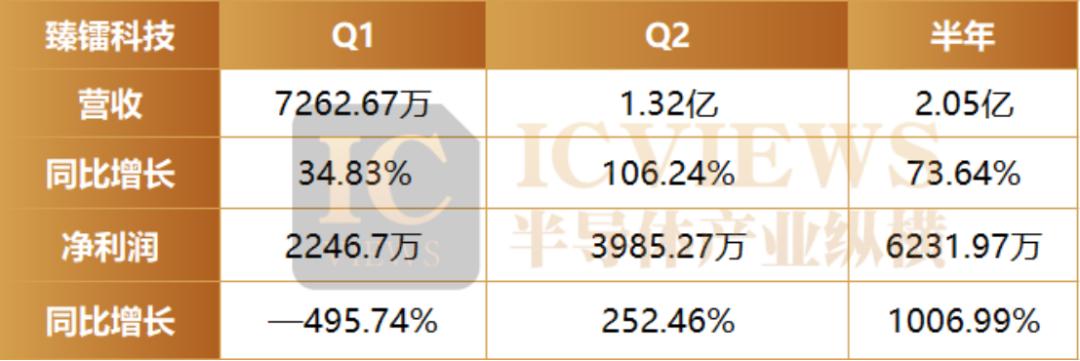

臻镭科技2025 年上半年的业绩表现呈现出高增长与结构性优化并存的显著特征 , 财报数据显示 , 公司上半年营收同比增长 73.64% 至 2.05 亿元 , 净利润更是暴增 1006.99% 至 6231.97 万元 , 主要原因是公司主营业务收入大幅增长 。

臻镭科技表示 , 2025年上半年 , 面对下游行业回暖、需求持续向好的趋势 , 公司持续巩固数据链、电子对抗、无线通信终端、新一代电台、相控阵通信等特种领域优势和市场 , 实现在手订单和在手项目同比大幅增长;同时紧抓商业航天、低空经济、深海科技等战略性新兴产业发展机遇 , 依托先研布局和技术壁垒 , 前置、深入绑定客户需求 , 客户反馈良好认可度高 , 营业收入和净利润实现大幅增长 。

03卷的根源在哪?

国产射频行业的内卷 , 并非偶然现象 , 而是市场误判、资本短视与技术壁垒共同作用的结果 。

近年来 , 国产射频芯片的技术突破有目共睹 , 特别是在功率放大器(PA)、射频开关与低噪声放大器(Switch&LNA)等领域 , 技术迭代速度显著加快 , 在一定程度上缩小了与国际水平的差距 。

不过 , 这些技术突破的落地场景却高度集中—— 手机、路由器、基站等少数几个主流市场成为国产厂商的必争之地 。 当有限的市场空间里挤满了数量众多的参与者 , 而产品又因技术路径趋同导致同质化严重时 , 过度竞争便不可避免 。 最终 , 行业很容易陷入 “价格战” 的泥潭 , 形成 “技术突破→市场集中→产能过剩→价格内卷” 的循环 。

对市场规模的盲目乐观 , 是内卷的起点 。 据Yole发布的《射频行业现状》报告显示 , 射频前端 (RFFE) 市场规模将从 2024 年的 513 亿美元增长至 2030 年的 697 亿美元 , 复合年增长率为 4.5% 。 5G 、消费者互联互通以及新兴的6G技术将推动这一增长 , 移动和消费主导着射频市场 。

据海关总署公布的数据 , 2024年集成电路的出口金额达到1595亿美元 , 超过了手机成为出口额最高的单一商品 。 长期以来 , “中国集成电路进口额超过原油”的说法被反复提及 , 似乎意味着国产替代存在巨大的市场空间 。 但射频芯片市场具有极强的细分性 , 不同应用场景对性能、可靠性的要求差异显著 , 并非所有进口额都能转化为国产替代的 “蛋糕” 。

以手机射频前端为例 , 虽然国内手机出货量占全球60% 以上 , 但高端机型的射频模组仍高度依赖 Skyworks、Qorvo 等国际品牌 , 国产企业主要占据中低端市场 ,

资本的短视 , 则加速了内卷的蔓延 。 射频芯片属于典型的“慢技术” 领域 , 其设计涉及高频电磁仿真、热管理、封装工艺等多个复杂环节 , 需要工程师通过大量实验积累经验 , 一款成熟产品的研发周期往往需要 3 - 5 年 。 但国内资本市场普遍追求 “短平快” 的回报 , 对企业的估值与业绩要求往往以季度为单位 。 在这种压力下 , 企业不得不放弃长期研发 , 转而选择技术门槛低、见效快的中低端产品 。 当所有企业都扎堆在中低端市场 , 同质化竞争自然愈演愈烈 , 最终形成 “研发投入不足→产品竞争力弱→只能打价格战→利润下降→更难投入研发” 的死循环 。

技术壁垒的难以突破 , 则让内卷的困局雪上加霜 。 国际巨头通过数十年的积累 , 在滤波器、集成模组等核心领域布局了数千项专利 , 形成了密不透风的专利壁垒 。 以村田为例 , 其在SAW 滤波器领域的专利数量超过 5000 项 , 从材料配方到工艺细节都进行了全面保护 , 国产企业若想绕开专利 , 需要付出巨大的研发成本 。 更重要的是 , 射频芯片的性能不仅取决于设计 , 还与制造工艺密切相关 , 而高端射频芯片的代工产能长期被台积电、稳懋等少数企业垄断 , 国内代工厂的工艺水平仍有差距 。 这种“设计 - 制造 - 专利” 的全链条壁垒 , 使得国产企业难以进入高端市场 。

04结语

国产射频行业的内卷 , 是发展过程中必须经历的阵痛 。 它暴露了行业在市场认知、资本运作与技术积累上的短板 , 也倒逼企业重新思考自身的定位与发展路径 。 当价格战的硝烟散去 , 那些能沉下心来深耕技术、开拓新市场、构建差异化优势的企业 , 终将在行业洗牌中脱颖而出 。

从长远来看 , 随着5G 建设的持续深入、6G 研发的加速推进 , 以及物联网、汽车电子等新兴市场的崛起 , 射频芯片的需求仍将保持增长态势 。 这场内卷的寒冬 , 或许正是行业蜕变的开始 —— 当潮水退去 , 才能看清谁在裸泳 , 更能见证谁在深海中锻造出了破浪前行的能力 。

想要获取半导体产业的前沿洞见、技术速递、趋势解析 , 关注我们!

推荐阅读

- 美国要慌了?Deepseek,全面适配国产AI芯片了

- 44W UFCS捅破天!国产快充的「复仇者联盟」,还要啥充电宝

- 腾讯:不买英伟达H20,GPU芯片够用了,未来转向国产

- 全球DRAM内存芯片,美韩垄断94%市场,国产还不到1%?

- 究竟会花落谁家?DeepSeek最新大模型瞄准了下一代国产AI芯片

- 国产CPU崛起:自给率超20%,和英特尔、AMD差距仅1-2年

- 5.9毫米+5000大电池!国产超薄千元卡片机抢先iPhone17 Air发布

- 国产AI路由系统开源逆袭!仅用19%成本达到Gemini-2.5-Pro同性能

- 华为后又一国产手机品牌终止相机联名?小米多次被爆,但均被否认

- 国产光刻机迈出关键一步,量子芯片迎来了“中国刻刀”!