文章图片

“飞书多维表格比钉钉领先至少12个月 。 ”今年7月 , 飞书CEO谢欣在接受媒体采访时说 。 已经很久没有一位掌门人如此点名道姓、简单直白地宣称自家产品领先竞争对手 。

他更是暗讽钉钉的AI功能:“如果你的办公工具主要不是在创作 , 而是在打卡 , 那一年的沉淀可能是1000万次的打卡数据 , 那大概率AI能帮你预测的是 , 明天哪几个员工会迟到 。 ”

谢欣的“呛声” , 可见协同办公市场竞争的白热化 。 这个赛道一直是钉钉、飞书、企业微信三足鼎立的格局 。 根据第三方机构QuestMobile此前数据 , 钉钉以约2亿月活用户位居第一;企业微信月活约1亿 , 位居第二;飞书月活约3000万 , 排名第三 。

但对手近乎挑衅的表态 , 从侧面反映出钉钉在AI功能的开发速度上确实面临压力 。

几乎同一时间 , 钉钉内部发生了一场人事变动 。

7月14日 , 叶军(花名“不穷”)正式离职的消息得到确认 。 而在三个月前 , 陈航(花名“无招”)刚刚回归 , 重新执掌这个他一手创建的钉钉 。

这则人事变动在圈内引起了不小的波澜 。 有技术从业者担心钉钉因换帅失去产品连贯性 , 有企业用户关心钉钉的AI功能能否因此加速迭代 。

如果我们把视角拉得更远一些 , 就会发现这次人事变动绝不仅仅是简单的“创始人回归” , 背后更涉及到阿里巴巴集团AI战略调整、中国协同办公软件市场格局演变 , 以及一个更大的时代命题:在AI重构一切的时代 , 中国企业级软件该如何定位自己?

这已经是钉钉的第三次重大转向了 。 从第一阶段(2015-2020年) , 陈航(钉钉创始人)解决“规模问题”(3亿用户);到第二阶段(2020-2024年) , 叶军(前钉钉CEO)解决“商业化问题”(半年2亿美元收入);再到现在(2025年以来) , 陈航带着“AI深度落地”的使命回归 。

这一次 , 钉钉能否抓住机会 , 实现真正的AI跃迁?十年三变 , 留给钉钉的时间 , 或许不多了 。

前两次转向:从免费策略到商业化突围要理解钉钉的第三次转向 , 我们得从前两次说起 。 每一次转向 , 都与市场竞争和战略选择密切相关 。

2013年 , 移动互联网正值黄金时代 , 阿里巴巴斥资10亿元推出“来往”项目 , 但最终也没能在微信主导的社交市场中分一杯羹 。

陈航被委以重任 , 在“来往”项目的基础上继续探索 。 2014年1月 , 钉钉正式立项;2015年1月16日 , 钉钉1.0版本正式上线 。 这次转向是因为陈航和团队发现了一个被忽略的市场机会:企业通讯 。

2014年前后 , 中国正处于移动互联网快速发展的关键时期 , 中小企业数量庞大 , 但大多缺乏有效的内部沟通和协作工具 。

图源 / unsplash

钉钉早期的定位在当时很多从业者看来很“颠覆”:以免费策略快速占领市场 。

专注SaaS出海投资的合伙人级投资人张梁表示 , 钉钉早期功能相对简单 , 核心是抓住了中国企业的管理痛点——从一开始就强调“管理”属性 , 以DING消息、已读未读、考勤打卡等功能迅速推向中小企业市场 。 到2020年年中 , 钉钉已经拥有3亿用户 。

钉钉的第二次转向就发生在这一年 , 原因是阿里巴巴需要其承担更多的商业化责任 。

同年6月 , 阿里巴巴启动“云钉一体”战略 。 这个决策的背景是华为云、腾讯云等竞争对手正快速追赶 , 阿里面对竞争压力 , 将阿里云(提供底层技术能力)和钉钉(提供应用层入口)捆绑 , 让钉钉带动阿里云的收入增长 。

这种“应用带动基础设施”的策略在理论上是合理的 , 但在实际执行中市场接受度并不高 。 “钉钉是典型的SaaS产品 , 采购决策往往不是IT部门 , 对专注于IaaS和PaaS的云技术的‘捆绑’没有太大兴趣 。 ”张梁称 , 中国企业更注重成本控制 , 这种绑定式的方案一定程度上限制了钉钉的客户拓展 。

“客户需求方面的差异 , 以及过于强调协同带来的独立性和产品创新问题 , 最终促成了陈航的离开 。 ”接近钉钉的从业者许笑称 。

2020年9月 , 叶军接任陈航成为钉钉CEO 。 两任掌门人的背景和风格截然不同 。 许笑总结 , 陈航的强项是将新技术产品化 , 擅长做大规模(曾提出“10亿用户”目标);叶军是典型的运营专家 , 擅长商业化 , 强项是梳理清楚庞杂的软件架构和流程 。

叶军上任后 , 钉钉开始大刀阔斧的商业化改革 , 最明显的变化包括集成更多企业级功能、推出付费功能、组建专门的政企服务团队(带队研发健康码等) 。

在叶军上任的第四年 , 钉钉公布2025上半财年(2024年4月1日-2024年9月30日)ARR超过2亿美元 。 据财新报道 , 截至2024年11月 , 钉钉共有1800人 。 照此计算 , 钉钉彼时人效(营收/人数)约160万元/年 。 这一数据在国内企业软件公司中稳居第一梯队 。

叶军时代的转型 , 让钉钉解决了必须要面对的商业化问题 , 但他的策略也在产品体验方面有所牺牲 。

首先是一些用户抱怨钉钉“变味”了 , 产品“越来越重” 。 其次是“相比于飞书等竞争对手 , 产品创新方面显得保守、AI转型方面准备不足” , 技术人士王磊称 。 一些重要客户 , 如阿里参投的小鹏汽车 , 因钉钉无法满足需求转投飞书 。

回顾“云钉一体”战略的执行过程 , 王磊认为很重要的一点在于 , 让阿里管理层看到了企业级应用的复杂性 , 这为钉钉后来的重新定位埋下了伏笔 。

第三次转向:陈航回归 , AI突围待验证钉钉的第三次转向正在进行中 , 相比于第一次的“从无到有”、第二次的“从免费到收费” , 这次是从协同工具向AI智能平台的转型 。 不过 , 这次转向的成败 , 目前还很难下定论 。

今年3月31日 , 陈航回归阿里的传闻得到证实:阿里巴巴宣布收购陈航创办的两氢一氧公司 , 陈航重回阿里 , 出任钉钉CEO 。 而两氢一氧是一家专注做AI技术研发和应用的公司 。

图源 / unsplash

一些人可能好奇 , 为什么2020年因“理念不同”离开的陈航 , 在2025年又能与阿里集团高层“达成共识”?答案是阿里巴巴集团战略的转变:2024年以来 , 阿里转向“AI优先”战略 。

与2020年的“云钉一体”战略相比 , 钉钉现在在集团中的定位有大幅提升 。 据知情人士透露 , 陈航和阿里高层就钉钉未来的AI转型达成了共识 。

长期跟踪阿里巴巴的二级市场分析师周隆称 , 钉钉现在被定位为阿里AI To B的入口级产品 , 与夸克(AI to C的旗舰应用产品)形成互补 。

更重要的是 , 有从业者指出 , 与此前过度绑定阿里云的商业目标不同 , 现在集团希望钉钉全面发力Agent平台 , 为集团的AI战略提供数据反馈和商业验证 。 有了钉钉(拥有7亿用户、超2500万的企业组织)这个企业级入口 , 通义模型就会被更多用户和组织使用 , 并加速迭代 , 进而带动集团AI收入的增长 。

从能力匹配的角度看 , 陈航的回归也不意外 。 叶军虽然在商业化方面表现出色 , 但王磊称 , AI转型需要的是对技术趋势的敏锐判断和快速的产品迭代能力 。

从阿里内部看 , 相比前两次 , 钉钉的第三次转向有一定优势 , 尤其是集团的资源和技术支持的优先级提高了 。 但陈航回归后面临的挑战 , 可能比2015年钉钉早期更大 。 当时的市场是一片蓝海 , 现在的市场已经是红海竞争 。 当时的技术相对简单 , 现在的AI技术复杂且快速变化 。

一方面 , 钉钉需要证明AI功能的商业价值 。

民生证券的研报显示 , AI Agent完成超过4小时复杂任务的成功率还不到10% , 这意味着在处理复杂企业业务时 , AI仍不够可靠 。 如何让企业客户为这样的AI功能付费 , 是钉钉面临的一大挑战 。

另一方面 , 钉钉的核心挑战是AI功能的用户接受度 。

不同于传统的功能迭代 , AI功能需要用户改变原有的工作习惯 , 这种改变不是一蹴而就的 。 周隆对「定焦One」分析 , 钉钉的用户群体庞大且多样化 , 从小微企业到大型集团 , 从传统制造业到新兴科技公司 , 如何满足不同客户的AI需求的同时 , 保持产品的一致性和稳定性 , 是一个巨大挑战 。

相比之下 , 飞书的用户群体相对年轻 , 对新技术的接受度更高;企业微信的用户群体相对保守 , 对稳定性的要求普遍更高 。

不止一位受访者提到 , 陈航回归后强化了考勤管理 , 这引起了一些员工的不满 , 但也体现了“他对效率和执行力的重视” , 许笑称 , 在AI转型的关键时期 , 这种管理风格可能是必要的 。 当然 , 钉钉能否在AI时代保持领先 , 最终还要看产品的竞争力和用户的接受度 。

三强争霸:钉钉的AI胜算多大?陈航回归后面临的挑战 , 不仅来自技术和产品的复杂性 , 更来自竞争对手的步步紧逼 。

当飞书CEO谢欣公开宣称“飞书多维表格比钉钉领先至少12个月”时 , 这场AI时代的三强争霸已经白热化 。 不仅是飞书 , 企业微信也在加速AI功能的部署 。 腾讯会议的AI助手、企业微信的智能客服等功能 , 都在快速迭代 。

在过去的竞争中 , 三家公司形成了相对清晰的差异化定位:

依托阿里生态的钉钉 , 策略是“大小通吃” , 既要服务中小企业 , 也要争夺大型企业客户 。 这种策略的执行难度也最大 。 宋泽的经验是 , 小微企业关注成本和易用性 , 大型企业关注安全和定制化 , 如何在一个产品中平衡这些截然不同的需求 , 考验的是钉钉的产品架构能力 。

以产品体验见长飞书 , 策略是锁定“新经济”企业 。 根据谢欣此前的数据 , 国内六家上市茶饮品牌 , 五家在用飞书;国内市值前十上市美妆品牌 , 七家在用飞书 。 这种聚焦策略让飞书在特定市场建立了强势地位 , 但也限制了其市场空间 。

企业微信的策略是依托微信生态 。 在客户服务和营销场景 , 企业微信有天然优势 。 但在内部协作方面 , 企业微信的功能相对简单 , 在服务传统企业和客户服务领域有优势 。

现在AI的到来正在重新洗牌这种格局 。

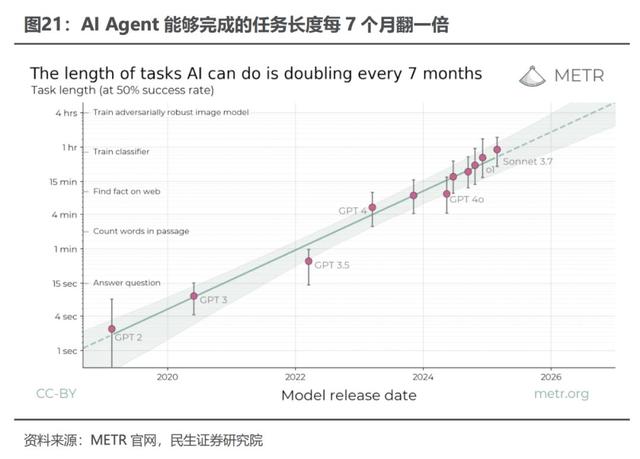

民生证券的研报提供了一个关键数据:AI Agent的任务长度每7个月翻一倍 。 技术人士王磊称 , 这对于协同办公市场来说意味着 , 过去那些看似重要的竞争优势——比如功能丰富性、用户体验细节——虽然仍然重要 , 但已经不再是决定性因素 。

图源 / 民生证券研报

平安证券的研报进一步印证了这个判断:到2027年 , 40%的企业服务将由AI Agent组合交付 。 用户不再关心你有多少个功能 , 而是关心你的AI能帮他们解决多复杂的问题 。

面对AI重构的大趋势 , 钉钉、飞书、企业微信三家选择了截然不同的技术路径 。

钉钉选择与通义大模型深度集成 。 这不是简单的API调用 , 而是底层架构的重构 。 这种策略的逻辑是 , 通过深度集成获得更好的控制力和一致性 。 但王磊强调 , 风险也很明显:一旦通义大模型的发展不如预期 , 钉钉就会被绑定在一个相对落后的技术平台上 。

飞书选择了多模型集成的策略 , 集成了字节跳动自己的豆包大模型 , 还接入了DeepSeek R1、豆包、智谱、Moonshot等 。 这种策略的优势是灵活性强、技术风险低、功能相对丰富 。 但集成深度相对较浅 。

企业微信采用了渐进式集成的策略 , 接入DeepSeek、腾讯混元等大模型 , 通过一键部署实现AI功能 。 这种方式部署简单 , 但技术深度有限 。 相比对手 , 企业微信最大的特点是 , 专注优化几个核心场景(客服、销售等) , 且稳定和可靠性优先 。

从短期看 , 飞书和企业微信的策略更稳妥 。 从长期看 , 钉钉的深度集成策略可能更有优势 , 但前提是通义大模型能够持续进步 。

那么 , 钉钉的胜算到底有多大?关键要看一个变量——AI进化速度 。 如果AI Agent的能力持续进步 , 那么钉钉的深度集成策略将逐渐显现出优势 。 周隆提醒 , 但如果AI技术的发展遇到瓶颈 , 飞书和企业微信的策略可能更务实 。

综合考虑技术路径、市场定位和关键变量来看 , 钉钉有三个明显的优势:用户规模最大(7亿用户、超2500万企业组织)、技术投入最多(据高盛估算 , 阿里三年资本支出目标(每年1200-1300亿人民币)的80%将用于AI基础设施建设)、生态协同最强(阿里云、电商、金融等业务支撑);但也面临三个主要挑战:用户群体复杂(需求差异大)、技术风险较高(深度绑定通义大模型)、竞争压力巨大 。

按照平安证券的预测 , 钉钉有18个月的时间窗口 。 最终的胜负 , 还是要看执行 。 在张梁看来 , 钉钉的第三次转向 , 不仅关乎钉钉自身的未来 , 也关系到中国企业软件在AI时代的全球竞争力 。

【钉钉第三次转向】*应受访者要求 , 文中张梁、许笑、周隆、王磊为化名 。

推荐阅读

- 饿了么发布“明厨亮灶2.0” 搭档钉钉免费给商家安装硬件设备

- 钉钉创始人回归,有传言称前任CEO叶军已离职

- 外媒:华为转向GPGPU!黄仁勋说对了

- 黄仁勋今年第三次访问中国,难舍中国情?

- 英伟达慌不慌?华为AI芯片方案,要从ASIC转向GPGPU了

- 从“专用”到“通用”—华为 AI 芯片架构大转向背后的信号

- 打工人天天用的三件套,被飞书用 AI 重做了一遍,还将打通企微和钉钉

- 钉钉上线AI表格,表格、文档合二为一

- 从游戏本卷王到轻薄本新锐:潘春节解读星耀14背后的战略转向

- 英特尔18A工艺面临挑战,CEO陈立武转向14A工艺寻求竞争优势