二手房|多地遇“房贷难”,有人被银行通知“明年再来”

房贷利率上调来了,紧跟而来的,是房贷难。

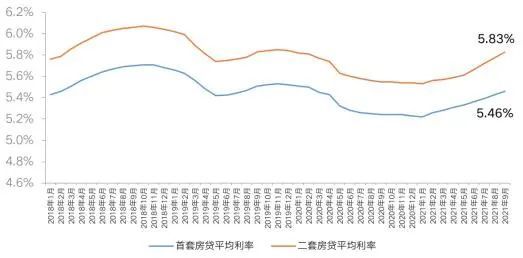

据近期克而瑞发布的数据显示,2021年9月,全国首套房平均房贷利率5.46%,较2020年底上涨23BP,二套房贷款平均利率5.83%,较2020年底上涨29BP。

2018年1月-2021年9月全国首套、二套房贷平均利率

虽然看起来购房者需要付给银行的钱更多了,实际上,对绝大多数想要贷款的人来说,这笔钱能否付出去还是个问题。

克而瑞监控的30个重点城市中,半数以上城市新房放贷额度紧张,放款周期较上半年持续拉长,七成以上城市的房贷利率较上半年均有不同程度上调;二手房贷款方面,调研的23个城市放款周期基本在3-6个月,六成以上城市近乎“停贷”。

个人贷款流程趋严

据此前央视财经报道,北京有购房者在申请房贷时被告知“贷款额度紧张,还不知道要等多久”。甚至有人被银行通知“明年再来”。

深圳某股份制银行业务经理告诉南都采访人员:“现在深圳的个人房贷审批难度比之前大了很多,基本每个银行的额度都特别小,比如我们银行,额度基本快用完了,我的客户告诉我,二手房的按揭,很少有拿到的,一是额度较小,二是审批时间较长”。

【 二手房|多地遇“房贷难”,有人被银行通知“明年再来”】采访人员在走访网点时与城商银行的贷款专员聊天时,对方告诉采访人员:“现在银行额度确实紧张,我们自己也不知道什么时候有额度,所以审批会比之前要严格得多,在有额度的前提下,要能审批通过,最主要还是看购房者自身的资质。”

采访人员注意到,个人贷款流程变严的现象并非深圳一个城市。据《中国证券报》报道,今年下半年以来,北京、上海、广州、深圳四大一线城市多家国有行、股份行及城商行,房贷额度趋紧,贷款周期拉长,放款需要排队等待,甚至出现对二手房停贷。

而在杭州这样的强二线城市同样流传着停贷的传闻。据《界面》采访人员采访到的杭州中介人士说,截至目前,杭州二手房额度紧张,放款周期延长的境况没有改变,目前银行放款的时间大约在4-7个月,现在卖掉手头房子的话基本也要明年才能拿到房屋款项。

武汉某中介人士告诉南都采访人员:“其实从今年年初开始,就有不少银行的贷款政策变严了,政策变严后,自然会削弱部分购房者的购房能力,武汉这边现在个人征信查得比较严,20年以上的房资还很难贷,贷款周期基本在4-6个月。”

更有甚者,渤海银行、民生银行等银行更明确表示暂停二手房商业贷款业务。

对此现象,首都经济贸易大学教授赵秀池认为,房贷收紧的原因主要是落实房住不炒的定位,让住房回归居住功能,通过房贷政策的调整,降低房地产金融风险,从而降低房地产市场的风险。

二手房市场下行

2020年底,央行和银保监会曾发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,即所谓的银行“两道红线”政策。

深圳知名财经评论员、“特区经济”学术委员会委员刘晓博向采访人员表示:不少城市二手房贷款额度趋紧,除了行业自身的原因,跟政策导向也有关系,“两道红线”政策的核心即是在控制金融机构的房地产贷款占比。

采访人员注意到,在“两道红线”政策的文件中,央行和银保监会根据不同的机构类型,划分不同的房地产贷款集中度。其中,针对中资大型银行,房地产贷款占比上限为40%,个人住房贷款占比上限为32.5%。而中资中型银行的上限则分别为27.5%和20%。

推荐阅读

- |最高暴涨70万!宁波二手房市场即将回暖?

- 万科|首付745万的房没了还要赔500万!买二手房签合同时注意这8个细节

- 二手房|古交市首笔国有土地使用权出让收入征收落地

- 二手房|12月交楼37899套,恒大居然复活了

- 碧桂园|小城市的房住不炒,遇上返乡置业

- 买房|二手房指导价意义非凡,主要有这4点,想购房的来看看

- 二手房|拖垮你的不是高房价和高压力,而是鸡毛蒜皮,不拘小节,更自由

- 二手房|没有过户,房子就不是你的!二手房“延期过户”有哪些风险?

- 物业管理|瞄准高估值,2000亿房企将分拆物业赴港上市!物管行业遇冷,这一"新物种"能否打破寒冬?

- 二手房|异地买房算一套还是二套