文章图片

从2005年百度地图上线算起 , 中国地图导航APP已走过二十年的发展历程 。 如果不是十天前高德地图发布“扫街榜” , 人们可能很难再去关注这个看似“古老”的行业 。

这个行业很特殊:用户基数庞大 , 却一直难言赚钱 , 但多年以来 , 厂商们毫不掩饰赚钱的欲望 , 一直在用户体验和商业价值之间挣扎 。

用户对“好地图”的期待始终是:准确、快速、简洁 。 手握海量用户的地图产品总在追求留存、导流、变现的时候被用户指责“臃肿” 。 用户很委屈 , 只想简单导个航 , 却常常被花样繁多的附加功能打扰 , 比如:广告推荐、打车入口、酒店预订、外卖优惠、团购信息等 。

2010年前后 , 百度地图一度占据市场第一 。 但随着功能不断叠加 , 用户的抱怨也随之而来 。 与之相反 , 高德砍掉O2O业务专注地图导航服务 , 不做商业化 , 在坚持简洁和核心功能的策略下完成了翻盘 , 手机端日活数据于2016年10月超过百度成为第一 。

然而 , 十年过去 , 当年的那个高德也已经变了 。 如今打开高德APP首页 , “扫街榜”的入口位置很显眼 , 状元榜、扫街榜、热门打卡、城市指南——四大板块一字排开 。 社交媒体上有用户吐槽:“我是来导航的 , 不是来扫街的 。 ”也有用户说 , 担心有一天打开APP导航 , 会被各种推荐和优惠券弹窗打扰 。

于是 , 一个看似简单的问题变得复杂起来:用户想要一张“干净”的地图 , 有多难?

始于“搜索红利” , 衰于“超级入口”2005年 , 当李彦宏决定让百度进军地图领域时 , 他的初衷很简单:完善搜索生态——用户在百度搜索地点信息 , 自然会使用百度地图查看位置 , 逻辑简单而直接 。

2008年 , “天才少年”李一男加入百度后 , 做出了一个关键决定:百度地图要走全栈自研的道路 。 这个决定的背景是 , 当时大多数地图服务商都依赖第三方的地图数据 , 李一男认为 , 只有掌握了底层数据 , 才能真正掌握产品的主动权 。

投入是巨大的 , 回报也是惊人的 。 到2010年上半年 , 百度地图的市场份额已经超过55% , 做到了行业第一 。

百度地图享受了搜索引擎带来的天然流量 , 但更重要的是 , 这一时期的百度地图严格遵循着工具产品的逻辑 , 专注于把“地图”这一件事做好 。

到2013年 , 百度地图在移动端的市场份额稳定在51%-56%之间 , 日活用户突破千万级别 。

【地图APP混战20年:赢于简洁、败在臃肿】当一个产品拥有了庞大的用户基数 , 要不要把流量转化为收入 , 就成了无法回避的问题 。 这时候 , 商业化的冲动往往会压过对用户体验的坚持 。

时代背景也在推波助澜 。 2012年-2013年 , O2O概念正值风口 , “千团大战”如火如荼 。 同期 , 刘骏空降百度 , 担任副总裁和LBS事业部总经理;百度地图提出了“再造一个百度”的宏大目标 。

这个目标背后 , 是百度对地图商业价值的重新认识:用户在地图上搜索餐厅、酒店、景点时 , 自带消费意图 , 如果能在地图上直接完成消费行为 , 地图就不光只是一个工具 , 而是连接线上线下的流量入口 。

由此 , 百度地图开始了它的平台化转型之路:

2013年 , 百度地图开始内嵌团购功能 , 与百度糯米深度整合 。 用户在搜索餐厅时 , 能一键购买团购优惠 。 百度地图这个导航工具开始带有电商属性 。

2014年 , 百度地图的功能扩张进入了快车道 , 酒店预订、电影票预订、餐厅订座陆续上线 。

到2015年 , 百度地图已经与百度钱包、手机百度、直达号等O2O业务全面融合 。 一个原本相对简洁的导航工具 , 逐渐变成了功能繁杂的“瑞士军刀” 。

但问题很快暴露出来 。

首先是用户体验的下降 。 随着功能的不断增加 , 百度地图的界面变得复杂 。 用户打开APP导航时 , 很容易被其他按钮或推荐干扰 。 一些用户在应用商店抱怨:“我只是想导个航 , 为什么这么难?”还有一些用户开始寻找替代产品 。

图源 / 百度地图官方微博

这反映了用户需求与平台定位的错位 。 2014年艾瑞咨询的调研显示 , 65.7%的用户使用地图仅为路线规划 , 而O2O相关功能的使用率不足5% 。

百度地图的功能膨胀 , 更让竞争对手抓住了机会——当百度地图忙于构建O2O生态时 , 高德地图走上了另一条路:回归工具本质 , 专注导航功能 。

昔日“挑战者” , 也走上老路?高德地图的逆袭 , 得从一个有些尴尬的时刻说起 。

2013年8月28日 , 一个普通的下午 , 百度突然宣布导航免费 , 几个小时后 , 高德匆忙跟进 。

那时候的高德 , 刚获得阿里的战略投资 , 团队还在磨合 , 也在做O2O , 但2014年7月 , 时任阿里UC移动事业群总裁的俞永福接手高德后 , 做出了一个在当时看来非常“保守”的决定:砍掉所有与导航无关的业务 , 专心做地图 。

他的理由很简单:“不能为了满足千分之一的用户 , 去打扰那百分之九十九的用户 。 ”既然用户选择地图是为了解决出行问题 , 那就死磕最基本的东西 , 不搞花里胡哨的新功能 。 于是 , 高德内部发起了著名的“101攻坚战” , 集中所有技术力量 , 专门解决导航准确性问题 。

用户很快发现 , 高德地图“变好用了” , 不是因为功能多了 , 而是因为最需要的那个功能变强了 。 2016年10月 , 俞永福宣布 , 高德地图日活数据超越百度地图 , 成为行业第一 。

曾经的行业老二 , 靠专注策略击败了巨头老大 。 但一个关键的转折点出现在2021年——要知道 , 早在2017年 , 高德推出聚合打车模式时 , 只是在核心导航功能基础上的一次谨慎尝试 , 但这一年 , 滴滴被短暂“下架” , 让高德获得巨大的市场机会 , 成为了仅次于滴滴的网约车平台 。

意外的成功 , 刺激了高德对本地生活的野心 。 2021年 , 阿里进行了一次重要的组织架构调整:高德、飞猪与饿了么合并成立“生活服务板块” , 高德开始承担整个阿里本地生活生态的重任 。

2023年3月 , 这种整合达到顶峰——高德宣布整合口碑业务 , 阿里旗下所有本地生活到店业务统一整合到高德地图中 。 此时的高德“基本复刻了美团团购方法” , 将美食指南、用户点评等内容全面引入地图产品 。

尽管功能越来越丰富 , 但高德在本地生活领域的表现并不如预期 。 2024年3月 , 俞永福卸任阿里本地生活事业群董事长 。 这项人事变动 , 某种程度上可以理解为阿里对本地生活战略的一次暂时回撤 。

2025年6月 , 阿里再次进行组织架构调整 , 饿了么、飞猪被归到阿里中国电商事业群 。 在外界担心高德被边缘化的背景下 , 它抛出了“扫街榜”这张牌 。

图源 / pexels

这时候 , 你是不是觉得有点眼熟?没错 , 当年百度地图也是一点点地加功能 , 一点点地变复杂 , 最后用户开始抱怨、流失 。

说到这里 , 你可能会问:高德为什么也走上了这条路?

答案其实很无奈:俞永福当年能够坚守“克制” , 是因为高德还是追赶者 , 还有明确的目标——超越百度 。 但当一个产品拥有了海量用户 , 成为了行业第一 , 下一个目标是什么?是继续做一个“好用但不太赚钱”的工具 , 还是变成一个“功能丰富且能赚钱”的平台?大多数公司都会选择后者 。 更何况 , 高德身处阿里体系之内 , 承载的任务也更重 。

只是 , 用户当初选择你 , 是因为你的专注和简洁 。 当这些优势被逐渐稀释的时候 , 用户的信任也会慢慢流失 。

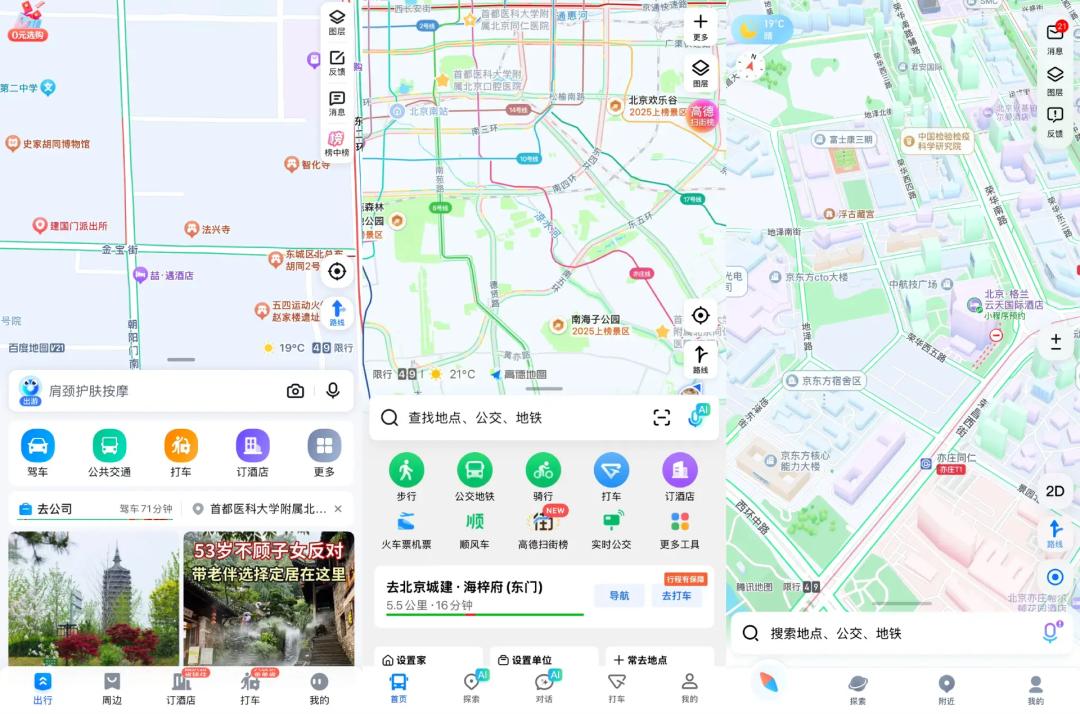

用户需要一张“干净”的地图打开手机里的三款主流地图应用 , 你会发现它们给用户的直观感受很不一样 。

高德地图的首页显得最“热闹” , 仔细数一下 , 它提供了36个“其他服务” , 从打车、酒店到充电桩、景点门票 , 应有尽有 。

腾讯地图相对克制一些 , 17个“生活服务”主要集中在出行相关的功能上 。

而百度地图则介于两者之间 , 25个“其他服务”涵盖了搜索、购物、娱乐等多个领域 。

这种差异背后 , 其实反映了各家不同的思考:地图产品到底应该扮演什么角色?

用户的核心需求其实很简单:导航、路况、搜索 , 以及必要的打车功能 。 他们需要的是快速、准确地到达目的地 。

然而 , 从厂商的角度看 , “用完即走”意味着用户停留时间短 , 商业化空间有限 。

这对天然的矛盾 , 考验着地图厂商的战略定力——是将用户体验放在第一位 , 还是将赚钱放在第一位?

回顾百度地图和高德地图的发展轨迹不难发现 , 它们都是在获得市场领先地位后 , 逐步走向功能扩张和商业化的 。

但外卖有专门的外卖APP , 酒店预订有专门的旅行APP , 用户真的需要在地图上完成这些操作吗?答案可能是否定的 。 尤其是当用户急着赶路的时候 , 最不想看到的就是各种推荐和广告 。 干扰太多 , 可能还会影响用户对产品的信任:“平台的推荐是因为判断我有需求 , 还是基于商业利益?”

当下行业格局仍较为稳固 , 高德凭借月活8.01亿领跑 , 百度地图也拥有庞大的用户基础 。 但在头部产品商业化加速、功能日趋“臃肿”的当下 , 用户的抱怨声再次响起 。 长期来看 , 这可能是那些坚持简洁路线产品的机会 。

从左到右依次是百度地图、高德地图、腾讯地图的首页界面

站在用户的立场 , 最真实的需求是一张“干净”的地图 。 这也是地图导航APP最实际、最核心的价值所在 。

如果站位更高一些 , 中文互联网世界里 , 应该有一张“干净”的地图 , 过去百度曾无限接近这个目标 , 高德也曾努力过 , 但最后都背离了初心 。 这一方面意味着厂商们忽视了用户最本质的需求 , 另一方面也给对手留下了市场空间——一定会有玩家抓住机会 , 填补“干净”地图的市场空白 。

比如 , 腾讯地图就走了一条相对另类的路:首创“一张图”地图生产模式(Unimap) , 推出“你用我赔”保障计划 , 强调技术优势和导航的准确性 , 而非功能堆砌 。

像华为地图这样的后来者 , 通过提供更纯净的用户体验 , 也有可能找到突破口 。

至于百度地图 , 在对手不断扩张边界的当下 , 或许也有机会重新收复失地 。

庞大的研发和运营成本确实需要收入支撑 , 但适度商业化并不意味着偏离工具属性 。 就像Google Maps , 主要通过广告和API服务赚钱 , 同时核心导航功能保持相对纯净 。 这说明地图产品商业化的关键在于把握好边界——在用户主动搜索餐厅时推荐预订服务是合理延伸 , 但在用户只想导航回家时推荐各种生活服务就是生硬叠加 。

回顾中国地图APP二十年的演变 , 一个规律清晰可见:每一次市场格局的重塑 , 往往是“简洁”颠覆“臃肿” , 而用户对“好地图”的核心需求始终是:准确、快速、简洁 。

是时候呼吁地图产品回归工具本质了 。 毕竟 , 30M就可以解决的需求 , 不需要用300M去解决 。 就像当年的高德靠“做减法”逆袭一样 , 谁能坚持简洁、坚持克制 , 在用户体验和商业化之间找到平衡点 , 谁就可能获得用户的青睐 。

一张更“干净”的地图 , 才是市场真正缺少的好产品 。

本文来自微信公众号 “定焦”(ID:dingjiaoone) , 作者:定焦One团队 , 36氪经授权发布 。

推荐阅读

- Apple Watch选购指北(2025版)

- 苹果手写笔选哪个好用?2025年精选10款apple pencil平替笔推荐!

- 击败 ChatGPT 登顶 App Store!Google 这套 AI 全家桶,个个都是王炸 | 附使用指南

- 谷歌靠Nano Banana超越ChatGPT!登顶苹果App Store第一,玩疯了

- App再想“偷窥”相册?没门!鸿蒙应用市场把选择权还给你了

- 基于通义万相 美图多款APP上线动漫特效、AI变身等视频生成功能

- 高德地图做榜单:阿里到店业务再进一程,本地生活“背水一战”

- 芝麻信用战略升级商业信用服务体系 向高德地图正式开放

- 史上最大屏最长续航 Apple Watch 来了,还能测高血压风险

- 苹果计划在 2025 年底前在中国市场推出 Apple Intelligence