红线|筹资额骤降64%:“三道红线”下的房企生存逻辑

“定金及预收款31738亿元,增长62.9%。”这是2021年前5月房地产开发企业到位资金中增速最快的部分,相较而言,国内贷增速仅为1.6%,其余融资方式变化亦不明显。

和讯房产查阅了2016年以来的定金及预收款变化,发现其增速均没有超过30%,定金及预收款的快速增长更像一个信号,即房企加大推盘力度,销售回款现金流成为房企到位资金的主要支撑。

这不是一个小的转变,其背后是原有行业发展逻辑正在失效,尤其“三道红线”融资新规倒逼房地产行业结束杠杆驱动的增长逻辑,换言之,依靠经营性现金流实现可持续增长已成必然趋势。

杠杆紧缩已经渗透到房企的各个层面,2020年50家主流房企筹资额骤降64%,叠加严苛的土地出让政策和逐渐收紧的市场环境,业内普遍认为,接下来的一年或两年可能会是房企最艰难的阶段。

融资规模“稳降”

各方数据均表明,房企的融资境况并不乐观,融资规模正在急剧收缩。

先来看中指研究院的三组数据:

5月房地产企业融资总额为1331.42亿元,环比下降20.13%,单月融资规模自3月以来持续下降。

行业平均利率为5.69%,较上月上升了0.29个百分点。

2021年1-5月,房地产企业共融资8577.48亿元,同比减少10.15%。

【 红线|筹资额骤降64%:“三道红线”下的房企生存逻辑】融资总额持续下降及平均融资利率上升,表明房企外部融资环境持续偏紧。实际上,融资收紧还体现在多数融资渠道上。

先来看债券,根据贝壳研究院的统计,2021年1-5月境内累计发债规模约3113亿元,同比下降约11%。此外,信托和海外债融资下滑明显,中指院数据显示,2021年1-5月,海外债融资1624.54亿元,同比下降17.95%;信托融资2821.35,同比下降18.39%。

融资规模不仅下降,净融资额还首次出现负值。东吴证券首席经济学家任泽平发布了一组数据:2020Q3-2021Q1房企信用债净融资额分别为-190.4、-537.1、-505.7亿元,融资新规出台后,地产债净融资额首次降为负值。

境外债也如此,数据显示,2020、2021年1-4月,房企境外债发行量分别为4191.7、1619.3亿元,同比增速分别为-25.1%、-7.9%,净融资额分别为1929.8、-2178.44亿元,2021年由正转负。

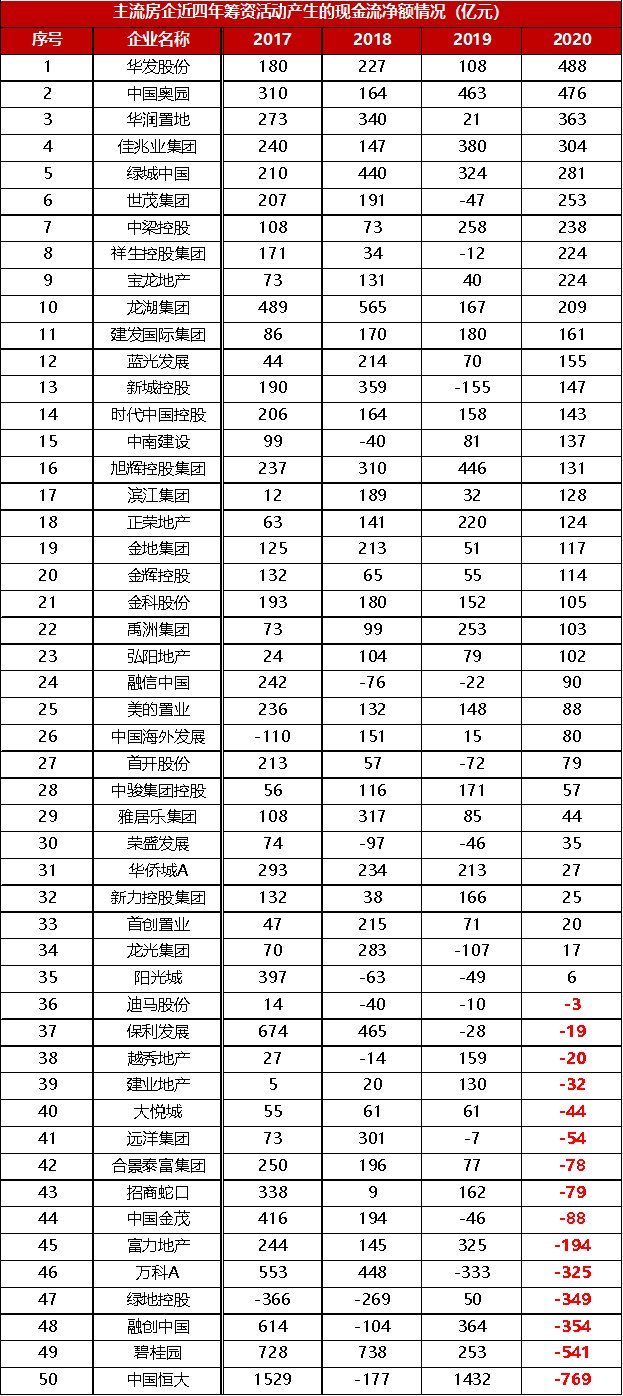

融资规模下降直接影响了筹资活动产生的现金流净额,亿翰智库监测了50家主流代表房企的数据,结果显示,2017年至2020年,主流房企的筹资活动产生的现金流净额均值依次为213亿元、155亿元、130亿元、47亿元,逐渐减少,2020年筹资额降幅高达64%,呈断崖式下跌。

与此对应,偿债现金大于融资现金的房企数量越来越多,导致很多房企筹资活动产生的现金流净额出现负数,比如恒大、碧桂园、融创、富力等房企,以恒大为例,2020年筹资活动产生的现金流净额为﹣769亿元,而此前一年的数据还是1432亿元。

数据来源:亿翰智库

对此,很多业内人士都有很深刻的感知,知名地产人吴建斌在一场内部会议上表示,今年年初对金融方面又加了两道红线,就是要把资金端收紧,目前有五道红线,而且每年银行机构或者是非银机构大约每年有10%的增长额度给房地产公司可用,现在基本上不可能了。

降负债成绩“隐含水分”

融资收紧是“三道红线”政策的调控方式,其结果就是房企负债率的下降。

和讯房产独家发布《2020年百强房企三道红线情况》,选取了Top100房企中财务数据较为齐全的36本房企,结果显示,处于绿、黄、橙、红的房企分别达到12家、16家、2家、6家,占比33.3%、44.4%、5%、16.7%。在有数据可查的36家房企中,有28家处于绿档或黄档,较中报的23家提高了14个百分比,行业整体档位明显优化。

推荐阅读

- 有限公司|青客租房申请破产清算:连续巨额亏损,元老级管理层出走

- 契税|谢逸枫:2021年全国房价次首破万元 销售额创下35年历史最高纪录

- 芝罘|在获得“大额居间费”后,个人所得税要不要交税?怎么交税?

- 票据|「房企快报」中国中铁2021年房地产业务签约额580.3亿元

- 保证金|红岸预警|中天精装:与融创的应收账款等总额为2.6亿,将采取各种必要保全措施

- 实施细则|南宁:二套房公积金贷款额提至60万元,不支持购买第三套房

- 购房置业|楼市创新高!2021商品房销售额破18万亿,楼市走向明朗

- 碧桂园|哪些开发商远离‘三道红线’大家可以放心地去选房,浅谈碧桂园

- 乐山|江苏土地市场回顾:节前推地放缓,本周仅成交10宗总金额31.9亿

- 还款|等额本息还款和等额本金还款区别在哪?省直公积金答疑