文章图片

Q3服务器DDR4继续上涨但涨速放缓 , DDR5则预计环比微增 。

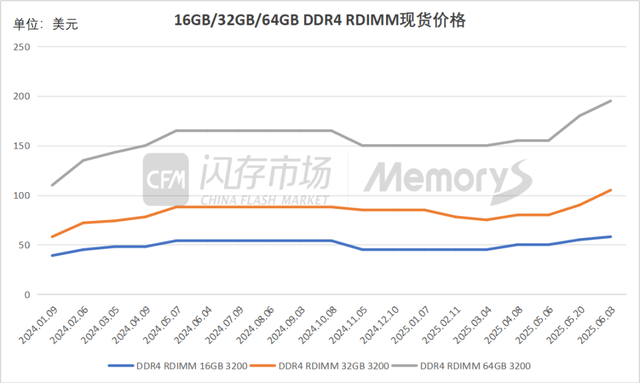

原厂停产部分DDR4产品的连锁反应仍在持续发酵中 , 本月初服务器DDR4内存条现货价格飞涨 , 其中 , 16GB/32GB/64GB DDR4 RDIMM分别调涨至58/105/195美元 。 从累计涨幅看 , 自4月初至至今 , 32GB DDR4 RDIMM现货价格已暴涨超30% , 64GB DDR4 RDIMM更是出现220美元的报价 。

然而 , 过快的涨幅已然使得市场出现反噬 , 服务器终端客户备货意愿开始明显减弱 。 除部分客户急单尚在成交外 , 高价的服务器DDR4 RDIMM价格渐渐脱离需求端实际可承受区间 。

原厂停产 , DDR4价格一路狂飙自去年三季度起 , DDR4等传统旧制程DRAM产品供应过剩而令相对应的产品价格转而下跌 , 这与由AI服务器强劲需求带动仍保持上涨趋势的DDR5决然相反 。 基于此 , 当时以盈利为主要目标的原厂选择将更多的产能重点分配至具有更高利润空间的先进制程DDR5和HBM中 。

原厂大幅削减服务器DDR4产能导致其价格一路狂飙 。 截至目前 , 经过急涨过后的16GB/32GB/64GB DDR4 RDIMM价格均刷新近一年半以来的历史纪录 , 64GB DDR4 RDIMM价格甚至比去年最高价还高出近20% 。

而服务器DDR5内存条价格则今年一季度累计环比高个位数下滑 , 虽五一节后受关税推迟等积极因素推动服务器终端客户恢复采购动能 , 相应产品现货报价有所上扬 , 但涨幅十分有限 。 而从两者价差来看 , DDR4 RDIMM连续快速上涨使得同容量的服务器DDR4与DDR5产品之间的价差大幅缩减 。 如64GB DDR4/DDR5 RDIMM两者价差已从去年四季度近一倍缩减至目前的36% 。

可见 , 服务器DDR4价格暴涨有利于逐渐提高产品利润率 , 这可能会让部分原厂改变此前的策划 。 虽然原厂确实已发布部分DDR4产品停产通知并敲定停供时间节点 , 仅保留小部分特定领域维持供应 。 不过 , 近日供应链中也有消息传出 , 部分原厂目前还在重新评估客户长尾需求 , 而部分支持DDR4的旧处理器平台也被传出仍有库存待市场消纳 。 因此 , 未来不排除原厂还将持续供应服务器DDR4的可能 , 但也需考虑各家厂商产线实际调整情况 。

Q3 , DDR4还会继续涨 , 但涨幅有限业内预计 , Q3服务器DDR4延续上涨行情但涨速放缓 , DDR5则预计环比微增 。

需求端层面 , 因部分国内互联网厂商服务器DDR5采购需求有所前置 , 市场担忧恐透支下半年需求 , 近日更有互联网厂商Q3砍单的声音出现 。 而服务器DDR4也因近两个月以来连续暴涨使其价格高悬 , 服务器终端客户备货意愿明显受到抑制 。 因此 , 整体来看 , 下半年服务器内存条市场需求充满不确定性 , 需密切关注后续供需变化 。

供应端层面 , 服务器DDR4受停产影响令供应逐渐减少 。 不过虽原厂停止供应服务器部分DDR4已成既定事实 , 但如上述所言 , 随着服务器DDR4产品利润率不断提升 , 原厂仍可能选择继续供应 。 另外 , 目前服务器DDR4价格已被抬高至近一年半以来的最高位 , 显然已经抑制了部分需求端持续采购动力 , 若报价继续非理性飙升 , 虚高的价格在无实际需求支撑下终将成为泡沫 。

预计三季度服务器DDR4产品价格继续上涨但涨幅缩窄 , 或将落在10%-15%区间 。

随着原厂积极推动DRAM先进制程迭代并加速新产品在服务器终端客户的导入和验证 , 加上国产存储厂商DDR5产能快速爬坡 , 预计今年四季度DDR5产能将充分释放 。

在供应端 , 虽然原厂针对服务器DDR5普遍持小幅涨价态度 , 但在DDR5产能可预见性增加的前提下 , 原厂或将推动服务器终端客户促成按量谈价的特殊订单 , 在价格上给予适当让步 。

而从需求方的角度看 , 三季度多以谨慎备货为主 , Q4 DDR5供应攀升无疑为其提供更多的议价空间 。

预计三季度服务器DDR5产品价格不太可能出现大幅波动 , 价格较二季度微幅增长 。 而四季度随着原厂DDR5产能爬坡、良率提升令供应端集中释放产能 , 服务器DDR5产品将面临价格风险 。

美光首席商务官确认DDR4将停产继韩系两大存储原厂先后释出DDR4停产时程 , 美光确定已向客户发出信件通知DDR4将停产(EOL , End of Life) , 预计未来2~3季陆续停止出货 。

美光执行副总裁兼首席商务官Sumit Sadana表示 , DDR4将继续“严重缺货” , 近日DDR4/LPDDR4停产通知已交给客户 , 主要针对PC及数据中心领域 。 预计未来3个季度后 , 消费性、PC及数据中心用DDR4 DRAM将进行缩产或减产 。 未来美光DDR4/LPDDR4 DRAM , 主要提供给“车用、工业、网通”的长期合作客户 。

近期存储市场周期转变快速 , 尤其是DDR4、LPDDR4更为明显 。Sadana指出 , 近期市场呈现供不应求 , 导致价格急遽上涨 , 甚至LPDDR4跟DDR4的价格 , 恐超过DDR5/LPDDR5 。 虽然DDR4系列属于旧型产品 , 且占美光营收比重很低 , 但美光也认识到 , 对部分客户确实造成一些挑战 , 将会致力解决客户痛点 。

Sadana向客户喊话 , DDR5/LPDDR5进入市场甜蜜点 , 对于移动设备、PC及数据中心等主流应用客户 , 转换升级将更为有利 , 毕竟DDR5/LPDDR5供应也将面临供应吃紧 。

*声明:本文系原作者创作 。 文章内容系其个人观点 , 我方转载仅为分享与讨论 , 不代表我方赞成或认同 , 如有异议 , 请联系后台 。

【Q3,DDR4还会继续涨】想要获取半导体产业的前沿洞见、技术速递、趋势解析 , 关注我们!

推荐阅读

- 安兔兔千元机性价比榜单洗牌:红米Turbo4第8,第1名继续遥遥领先

- 荣耀旗舰继续降价!3840HZ+百倍变焦+卫星通信,512GB跌至3189元

- vivo X Fold5继续预热,可与苹果设备互联互通

- 欧盟再发力!新规要求手机、平板停售后继续提供5年系统更新

- 跟三星们硬拼?中国内存芯片厂商,也要停产DDR4,转向DDR5、HBM

- iPhone16ProMax售价一降再降,256GB更亲民了,卖得好也继续降

- DDR4价格急速飙升!

- 曝华为下半年会出三折叠新品,赛道内继续遥遥领先

- 拥有标准话语权,台积电继续舍弃2纳米光刻机,ASML哭晕在厕所

- Q3 DRAM价格将继续涨