文章图片

又见王东升 。

投资界-天天IPO消息 , 北京奕斯伟计算技术股份有限公司(下称“奕斯伟计算”)正式向港交所递交招股书 , 有望成为“RISC-V第一股” 。

乍一听起 , 奕斯伟计算也许有些陌生 , 但背后掌门人却在业内大名鼎鼎——王东升 , “中国半导体显示产业之父” 。 2019年 , 他从京东方功成身退 , 转身选择二次创业 , 受邀加盟北京奕斯伟科技 。 随后致力于RISC-V计算架构自主研发的奕斯伟计算 , 也在北京应运而生 。

回首过往 , 王东升解决了中国“缺芯少屏”中的屏的问题;站在当下 , 他又再一次投身到轰轰烈烈的造芯事业中去 。 不久前 , 他执掌下的另一个独角兽奕斯伟材料 , 上市申请已正式获科创板受理 , 一个超级IPO正在赶来 。

京东方创始人 , 转身在北京干出一个IPO这是王东升的第二次创业 。

1957年出生于浙江 , 王东升早年从杭州电子科技大学财务会计专业毕业 , 在1982年来到北京电子管厂 , 负责财务工作 , 后来担任该厂副总会计师一职 。 几经辗转 , 他带队北京东方电子集团股份有限公司 , 也就是京东方的前身 。

随后 , 京东方仅用一年时间就扭亏为盈 , 度过了最艰难的创业期 。 在王东升的带领下 , 京东方成为名副其实的全球霸主 , 显示屏总体出货量保持连续三年全球前列 , 最新市值超过1400亿元 。

2019年6月 , 62岁的王东升卸任京东方董事长一职 , 但他并没有选择颐养天年 , 而是应邀加盟北京奕斯伟科技有限公司 , 决定全身心投入至“芯”事业 。 2020年2月 , 北京奕斯伟科技集团(下称奕斯伟集团)重组创立 , 王东升也被选举出任董事长一职 。

在一次公开论坛上 , 王东升曾分享:一个企业如果一直靠创始人做到底 , 不能算成功 , 创始人不在的时候仍然发展得很好 , 这才是真正的成功 。 所以 , 他的第一个梦想就是要把京东方交出去 , 下一代能够比他干得更好;而第二个梦想 , 就是做集成电路 。

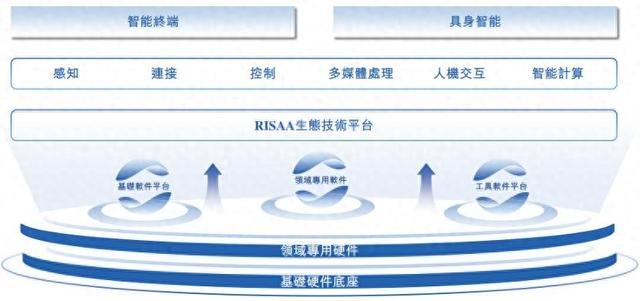

奕斯伟集团作为一家集成电路领域产品和服务提供商 , 核心业务涵包括智能化解决方案、硅材料、生态链开发等板块 。 其中 , 智能化解决方案业务采用新一代RISC-V计算架构 , 创新领域专用算法及IP , 构建高效开放的软硬件平台 , 聚焦智能终端和具身智能两大核心应用场景 。

什么是RISC-V?作为一种开源计算架构 , RISC-V具备指令精简、模块化、低成本、可定制化等特性 , 它的核心设计理念可以类比为“乐高积木”——通过自由组合基础模块 , 打造出满足不同需求的芯片 。 继X-86、ARM架构之后 , RISC-V架构有望成为芯片计算架构的第三极 。

王东升曾解释过 , 在规划奕斯伟计算发展路线的时候 , 发现其他友商已经把Arm和X86做得非常好 , “更重要的是 , 第四次产业革命来了 , AI时代来了 , 我们需要对整个计算机、通信、电子等ICT技术和系统重新思考 , 这是我们选择做RISC-V的时代背景 。 ”

于是在2019年 , 奕斯伟计算在北京应运而生 , 并由王东升担任董事长至今年4月 , 后被委任为执行董事、战略与投资委员会主席 。 官网显示 , 截至目前 , 奕斯伟计算已成功推出50余款RISC-V主控产品 , 其智能座舱、智能控制、智能便携、智能办公、机器人等解决方案覆盖车载、物联网、通信、人机交互等多个领域 。

正如此前王东升在《中国电子报》采访中笃定的说道 , “五年前 , 我们说AI时代的原生计算架构可能是RISC-V , 现在我们相信 , RISC-V一定能成为AI时代的原生计算架构 。 ”

累计融资90亿 , VC/PE云集一纸招股书 , 揭开奕斯伟计算的神秘面纱 。

先来看一组数据——招股书显示 , 根据弗若斯特沙利文的资料 , 奕斯伟计算是2024年为止中国RISC-V主控量产解决方案数量最多的提供商 , 以及按2024年相关收入计 , 是中国最大的RISC-V全定制解决方案提供商 。

招股书披露 , 截至2024年12月31日 , 奕斯伟计算成功实现100余款系统级解决方案商业化 , 覆盖智能终端和具身智能两大应用场景 , 服务全球100多家客户 。

但需要注意的是 , 奕斯伟计算依然处于亏损高、研发高的处境之下 。 招股书显示 , 2022年-2024年三年间 , 奕斯伟计算收入分别为20亿元、17.52亿元、20.25亿元;年内亏损分别为15.70亿元、18.37亿元、15.47亿元;同期研发费用分别为14.40亿元、14.45亿元、13.37亿元 , 占总收入比重的72%、82%、66% 。

具体而言 , 来自智能终端解决方案销售的收入分别为17.61亿元、16.36亿元及17.92亿元 , 分别占同年总收入的88.1%、93.3%及88.5%;来自具身智能解决方案销售的收入分别为1.94亿元、0.66亿元及1.89亿元 , 分别占同年总收入的9.7%、3.8%及9.3% 。

回顾奕斯伟计算的崛起历程 , 不夸张的说 , 门槛都快要被VC/PE们踏“烂”了 。 据招股书显示 , 奕斯伟计算成立至今共获得4轮融资 , 融资总额累计达到90亿元 。

早在2020年6月 , 奕斯伟计算就获得总金额超过20亿元的新一轮融资 , 由君联资本和IDG资本联合领投 , 海宁鹃湖科技城开发投资、阳光融汇、海宁市实业资产、光源资本等跟投;芯动能、三行、博华等老股东也进行了追加投资 。

彼时 , 君联资本总裁李家庆表示 , 奕斯伟计算拥有一支以王东升董事长为核心、富有丰富产业资源整合和企业运营管理经验的优秀团队 , 并看好公司在“显示-AI计算-连接”领域内的半导体设计平台化和集成化发展机会 。

2021年12月 , 奕斯伟计算又宣布完成25亿元人民币C轮融资 。 本轮融资由金石投资和中国互联网投资基金联合领投 , 尚颀资本、国开科创、华新投资等跟投 , 老股东IDG资本、君联资本、刘益谦等持续加注 。

随后在2023年6月 , 奕斯伟计算宣布完成超30亿元D轮融资 。 翻看这轮投资方阵容名单 , 依旧十分豪华——

由金融街资本领投 , 国鑫创投联合领投 , 亦庄国投、瑞丞基金、中新基金、奕行基金、广发乾和、建投投资、广州产投集团、国家集成电路产业投资基金二期、云从科技、鹃湖梦想、初芯基金、策源资本、超高清产业基金等机构跟投 。

直至奕斯伟计算此次提交招股书 , 一个现象级的超级IPO正式诞生 。

最低调的大佬 , 他投遍一条产业链毫无疑问 , 王东升仍是创投圈最具影响力的创业领袖之一 。

在王东升的手里 , 还握有另外一只超级独角兽——落户于西安的奕斯伟材料 , 承接着奕斯伟集团的硅材料业务 。 一路走来 , 奕斯伟材料身后同样站着一支豪华投资军团 。

2021年7月 , 奕斯伟材料宣布完成B轮融资 , 融资金额超30亿元人民币 , 中信证券投资、金石投资联合领投 , 中网投、陕西民营基金、毅达资本、众为资本、国寿股权等机构跟投 , 老股东芯动能、三行资本追加投资 。

时隔一年 , 奕斯伟材料又完成近40亿元人民币C轮融资 , 创下彼时中国半导体硅片行业最大单笔私募融资纪录 。 由中建材新材料基金领投 , 渝富控股、金融街资本、长安汇通、尚颀资本、恒旭资本、国投创合、上海综改基金、源码资本、国开科创、广投资本、泓生资本、西安高新金控、中芯熙诚等机构跟投 , 老股东国寿股权、中冀投资、普耀资本继续追加投资 。

【北京诞生一个超级IPO】此后 , 奕斯伟材料融资节奏马不停蹄 。 据招股书披露 , 2023年5月 , 二期基金等8名投资者以货币23.00亿元认购新增股本29.0805万元 , 即为C2轮融资 , 对应投前估值177.05亿元 。

随后在去年6月 , 奕斯伟材料又新增5家股东 , 包含光子强链、鑫华半导体等 , 通过受让原股东毅达鑫业所持全部股份完成入股 , 转让价格估值在C2轮融资投后估值 200.05 亿元基础上溢价约20% 。 以此计算 , 奕斯伟材料最新估值约为240亿元 。

值得一提的是 , 奕斯伟材料科创板IPO申请 , 已在去年12月获上交所受理 。

一手造芯 , 一手投资 。 生态链投资孵化 , 一直以来都是奕斯伟集团三大业务板块之一 。 官网介绍 , 奕斯伟集团已打造出一套完整的投资孵化流程:产业研究→项目筛选→项目企划→前期研发→方案与可研→产业化落地→系统建设→融资与成长→可持续发展 。

这其中 , 奕成科技堪称一个经典案例 。 坐落于成都高新区的奕成科技 , 成立于2017年 , 是一家集成电路领域板级系统封测服务提供商 。 股权结构显示 , 奕成科技最大股东为持股40.82%的北京奕斯伟科技集团有限公司 , 而后者控股股东北京奕明科技的实控人则为王东升 。

2023年8月 , 奕成科技完成超10亿元B轮融资 , 由经纬创投、倍特基金领投 , 建投投资、尚颀资本、骆驼股权、成都科创投、熙诚致远、博众信合、佰仕德、长安汇通、东方江峡、盈峰投资、拔萃资本、桐曦资本、鼎兴量子等机构跟投 。

此外 , 在奕斯伟集团的投资版图中 , 还出手了埃纳检测、芯晖装备、国科光芯 , 欣晖材料等等 , 均围绕半导体产业链展开;投资领域则覆盖了板级系统封测、专业IC封测、装备与耗材、激光雷达等细分行业 。

时至今日 , 半导体毋是一场不能输的全球竞赛 。 正如王东升此前所言 , 在这个背景下创业 , 中国的企业家的初心和源动力应该是“家国情怀 , 世界担当” 。 中国“芯势力”开始屹立于世界之巅 。

推荐阅读

- OPPO诞生“卷王”,骁龙8至尊版+2K屏幕+哈苏,跌至2999元

- 雷军宣布小米SU7交付25万台后,一个奇怪的现象出现了?

- 7100mAh!一加“续航新王”诞生!

- 有点得罪人!网上到处都是小米SU7事故,原因只有一个:太便宜!

- 深圳第一企业“诞生”,超越华为,领先腾讯,全年营收超10000亿

- 10分钟销售额破2亿,发布仅一个月,骁龙8至尊版旗舰突降至2600元

- 发布不到一个月,512GB跌到3249元,红枫镜头+可变光圈+5500mAh

- 华为正式官宣Pura80后,一个奇怪的现象出现了

- 最小巧的RTX 5060显卡诞生!单个风扇 长度只有145毫米

- 从日销500单到关门止损:一个外卖创业者的血泪反思