房地产领域融资类信托业务

从监管治理方面来看,监管部门主要从房地产信托业务融资额度、融资类业务压降规模和非标产品比例限制三个方面对房地产融资信托进行监管。此外,监管就房地产信托业务所涉各类资金违规进入房地产市场的现象进行了严密排查,套路贷、经营贷流入房地产市场的现象得到有效管控。

从房地产融资类产品压降情况来看,根据协会数据,2020年第四季度末,房地产资金信托余额为2.28万亿元,同比2019年第四季度末2.70万亿元下降15.75%,环比第三季度末2.38万亿元下降4.19%。2020年第四季度末,房地产信托占比为13.97%,低于2019年第四季度末15.07%。总体上来看,2020年融资类信托压降近万亿元房地产信托,占比降至13.97%。

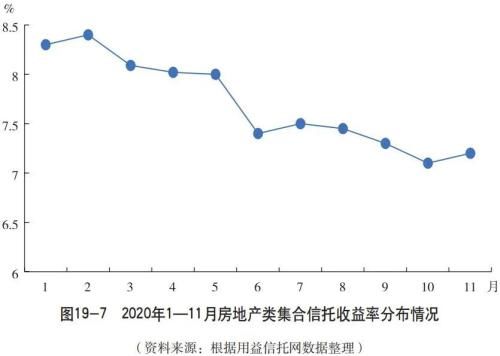

从产品收益角度来看,2020年房地产类信托产品的收益整体处于下行,2月受疫情影响房地产短期资金缺乏导致平均信托收益冲高至8.35%,年末下滑至7%左右。

整体而言,我国房地产行业尚处于平稳增长态势,信托公司积极配合落实宏观调控政策,房地产信托规模和收益率都呈现明显下降态势。

消费金融信托业务

(一)消费金融市场概况

在新冠肺炎疫情冲击下,消费金融行业整体增速放缓,加速了科技化转型。自2015年以来消费金融行业规模迅速扩张,截至2019年末,我国消费金融市场整体规模高达122473.17亿元。根据零壹智库发布的《消费金融行业发展报告(2020)》,2017—2019年,消费金融行业增速分别为38.13%、24.12%、15.92%。根据清华大学中国经济思想与实践研究院发布的《2019中国消费信贷市场研究》报告,预计2019—2020年消费金融市场扩张将有所减缓,增速在8.7%,整体增速继续放缓。在疫情冲击下,2020年第一季度居民减少外出,消费金融逐渐向线上化、无接触消费金融业态发展。随着金融科技的发展,借助互联网和5G通信,城乡差别、数字鸿沟等不断缩小,传统消费金融发展面临的成本较高、收益不足、效率和安全难以兼顾等问题逐步得到解决。线上获客、自动化审批逐步成为市场主流,借助人脸识别、机器学习、云计算、大数据、人工智能、区块链等技术,在批量处理客户申请及审批的同时,引入机器人自动催收,兼顾效率性和安全性。

市场空间方面,消费金融公司牌照审批加速,使市场参与者更加多样化,但受居民消费能力、消费需求升级、行业渗透率较低等因素,消费金融行业仍有强大发展空间与潜力。持牌消费金融公司数量从2010年的4家上升到2020年末的27家,并且行业整体盈利状况良好。截至2020年6月末,消费金融公司资产规模4861.5亿元,贷款余额4686.1亿元,服务客户数1.4亿人。另外,随着居民可支配收入的增加,我国居民消费能力逐步提升,居民对消费品的需求日益增长,对生活质量的追求逐年提高,催生消费金融市场需求,我国短期消费贷款占比不断提高。

监管政策方面,在鼓励发展的同时,2020年下半年各项强监管相继落地,监管采取一系列措施平衡创新与风险,遏制盲目扩张和滥用杠杆风险。消费在提振经济增长、促进“双循环”发展格局方面具有重要意义,无论是《关于稳定和扩大汽车消费若干措施的通知》,还是《关于促进消费金融公司和汽车金融公司增强可持续发展能力、提升金融服务质效的通知》,金融监管部门推出一系列政策鼓励消费金融行业发展,支持消费复苏。与此同时,监管部门注重监管的完善性,从最高法限定民间最高借贷利率,到金融控股公司纳入监管,再到反垄断指南的推出,监管采取一系列措施平衡创新与风险的关系,遏制盲目扩张和滥用杠杆风险,夯实了整个消费金融业的监管框架。

推荐阅读

- |顶不住了!知名民宿平台将关闭中国大陆业务,下架全部房源

- |房屋建筑工程资质能承接哪些业务

- 交地|淮北开启“交地即发证”服务新模式 首个业务顺利办结

- 置业|美好置业:2022年计划房产回款90亿 装配式建筑业务收入30亿

- 契税|债务压力陡增,子公司高价输血,宝龙地产“断臂求生”

- 上市公司|2021陶瓷卫浴报告:5家上市公司集体增收不增利

- 别墅|弟弟成为中国首富,许家钦靠弟弟公司工程赚了2套别墅,如今全卖了

- 二手房|房地产公司缺少很多成本,承担不了25%的企业所得税怎么解决?

- |河南建业这家地产公司如何?

- 公积金|长春公积金重要通知,逐步恢复线下业务办理