但是,至少部分研发项目的含金量不足,可能有水分。

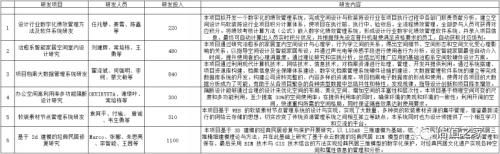

比如第1个研发项目:设计行业数字化绩效管理方法及软件系统研发,按照研发内容判断,其实就是如何给设计师科学评定工作绩效,以及如何通过软件实现数据管理。前者是属于管理学,后者属于数据库编程,其实都和发行人的装修设计主业相关性不大。作为方法改进可能更合适,作为研发就有些夸大其词了。

再比如第3个研发项目:项目档案大数据管理系统研发,本质上是开发ERP系统,实现数据调用,属于计算机编程,也与发行人的装修设计主业相关性不大。

如果发行人有些研发项目是硬凑出来的,说明有些营业成本可能被错误地归集到研发费用中,虚增了研发费用。

另外,以上这些代表性的研发项目,每个项目研发人员平均为3-4人。按照招股书显示的研发费用,最近一期的研发人员年化薪酬为2450万元,即使按照32万元的较高人均薪酬计算,研发人员也至少有76人,应该对应19-25个研发项目。

但是发行人最近几年的研发费用,每年最多也只有2600万元,而以上这6个代表性项目,对应的研发费用已经达到了3250万元。即使按照研发项目平均2年的研发时间计算,还剩余2600*2-3250=1950万元研发资金,大致对应4-5个研发项目,合计10-11个研发项目,离上述19-25个研发项目差距很大。

因此,很可能把部分设计师从事设计工作的薪酬混入了研发人员薪酬,造成了研发费用的虚增,真正的研发人员也没有那么多。

目前发行人的研发费用占营业收入的比例为3.51%,略高于高新技术企业资格认定中,所要求的3%红线比例。发行人因此能够享受15%的优惠企业所得税率。具体请见下表。

但是如果将虚增的研发人员薪酬进行调整,发行人很可能不再满足研发费用占比营业收入超过3%的红线,并因此失去高新技术企业资格,从而恢复25%的较高企业所得税率。

站在风口上,猪都会飞,但如果风口不再了呢?综合上述所有分析,发行人却很可能要面对房地产不断下行的持续逆风局。发行人和其子公司分公司们,能否一起在资本市场开好下一波团战,我们将拭目以待。

本文源自估值之家

推荐阅读

- 货币补偿|超2万方!南海里水3个股份经济合作社征地!补偿近七百万元

- 签约金额|首开股份前4月签约金额279.28亿元 同比下降29.71%

- 北京印发2022年首批保障房开竣工计划;华润置地与太湖新城达成战略合作;万科回购公司119.79万股份|楼市早餐会 | 合约销售

- 苏州|核酸造假的人难道不用去坐牢吗?

- 周达|金科股份周达:2021年全口径减少土地投资超500亿元

- 销售|世茂股份:1-4月销售签约金额28亿,同比下降 63%

- 地产|年报点评50|金科股份:回款率创历史新高,“地产+”业务提升潜力

- 金科股份|金科股份杨程钧:2021年实现销售金额约 1840 亿元

- 杨程钧|金科股份杨程钧:2021年交付住宅面积2175万方,房屋套数14.16万套

- 房地产|世茂股份1-4月房地产项目实现销售签约金额28亿元