??4月,受32个城市不同程度受疫情而“静态管控”,社会流动降速甚至停滞。房地产市场同样概莫能外。重点城市新开盘和成交量较3月均不同程度继续回落,同比降幅继续扩大至六成,前四月累计降幅也不断扩大。仅一线城市新增供应环比增加,成交亦仅限于北京继续转暖,广州核心区缓慢复苏,杭州、宁波、合肥 、长沙等市场转弱。土地市场整体规模仍处低位,城市间土拍热度分化加剧,除杭州深圳外其余多数城市继续底价成交甚至流拍居多。

??新房供应

??环比微降5%、同比跌幅近6成

??京宁常等环比增2倍

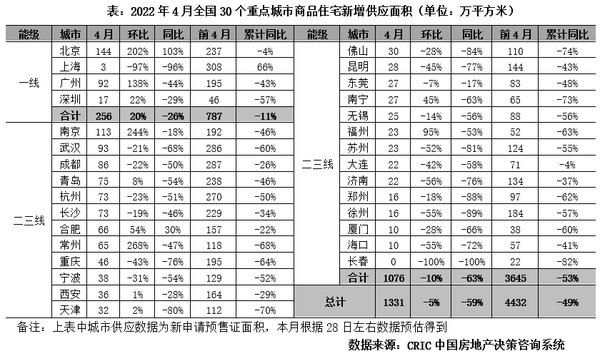

??据CRIC监测,30个重点城市新增供应面积1331万平方米,环比下降5%,同比回落59%,前4月累计同比下降49%,整体供应仍处低位且跌幅扩大。

??一线城市供应显著放量。4月整体供应面积256万平方米,环比增20%,同比降26%,前4月累计同比下降11%。北京在市场明显复苏之后,多盘集中加推,4月供应量同、环比分别上升了103%和202%。上海全域静态管理,同环比降幅均在9成以上。广州环比增加138%、深圳供应环比回升22%。

??低迷行情叠加疫情影响,热点二三线城市房企推盘积极性不高,供应量稳步回落。26个监测城市4月合计供应1076万平方米,环比回落10%,同比降幅达63%,前4月累计供应量较2021年同期下降53%。18城呈现出同环比齐降,仅南京、合肥、常州、福州等环比显著回升。

【 去化率|4月供求同比跌幅扩大至6成,首轮土拍热度显著分化】

??新房成交

??同比降幅继续扩大至58%

??沪杭宁合等长三角城市全面转冷

??30个监测城市预计成交面积为1291万平方米,环比下降18%,同比下降58%。1-4月30个监测城市成交面积累计同比下降48%,较前3月(累计同比下降42%)降幅扩大6pcts。

??一线城市4月环比下降19%,同比回落47%。其中北京随着新增供应入市成交放量,市场热度持续回升,新盘平均去化率稳步提升至41%,核心地段高性价比楼盘销售火爆,但远郊区域不少项目去化率仍低于10%。广州核心区热度回升,供应增加情况下环比微增3%,新盘平均去化率低位回升至21%,中高端需求相对坚挺,但刚需观望情绪浓重,增城、南沙、花都等外围区域成交未见起色。上海因疫情封控影响同环比均呈现断崖式下跌。

??26个二三线城市环比下降18%,同比下降60%。城市间分化持续加剧:

??(1)长三角近乎全面熄火,杭州、合肥、南京等市场转弱,苏北全面承压,例如南京,案场客户到访量环比下滑,新盘平均去化率低至33%,热点板块出现开盘流摇现象,边缘板块折扣力度加大,最低9折。苏北地区市场全面承压,徐州、盐城、淮安等特价房、工抵房等屡见不鲜,渠道佣金点位持续提升,但实际转化效果较差;

??(2)天津、河北、山东、东北等北方市场观望情绪依旧浓重。天津来访、认购量均同比下降约4成,新盘平均去化率仍处23%低位,渠道点位最高达5%。青岛、济南市场热度下降,烟台、济宁等继续调整,热点楼盘日均到访超30组,近远郊楼盘日均到访皆不足10组,多数项目折扣顺销,新盘去化率降至23%,严重依赖分销导客,部分开盘项目去化率低至9%;

??(3)大湾区:佛山、惠州、东莞、珠海等继续蛰伏,项目去化普遍维持在30%左右;

??(4)中西部:武汉、成都、重庆等市场羸弱,西安、郑州等区域分化加剧,例如武汉受累于库存高位积压,房企供货信心严重缺失,不少项目不拿预售证、暂缓开盘,新盘平均去化率低至20%,远郊板块营销力度不断加大,部分项目渠道佣金点位上涨至10万元/套。西安热点板块价格倒挂盘再现万人摇,摇号人数历史首次突破4万人,但西咸新区市场惨淡,部分项目打8折促销,去化率最高29%、最低2%。

推荐阅读

- 地块|龙湖集团前4个月权益销售额314.3亿元,4月新获4宗地块

- 签约金额|首开股份前4月签约金额279.28亿元 同比下降29.71%

- 土地出让金|中国海外发展:前4月销售686亿元,282亿元拿14宗地

- 销售金额|越秀地产前4月累计销售263.59亿 单月销量同比提升61%

- 合约|绿地香港(00337)前4月合约销售额约43.85亿元

- 绿城中国|绿城中国前4月销售额同比下降34.9%至637亿元

- 溢价率|4月中国各地土地流拍减少 杭州“卖地”收入居首

- 合生创展|合生创展前4月合约销售额106亿 物业销售均价19861元/㎡

- 合同销售额|越秀地产4月合同销售额125.44亿元 同比上升约61%

- 累计协议|远洋集团4月协议销售额68.3亿元