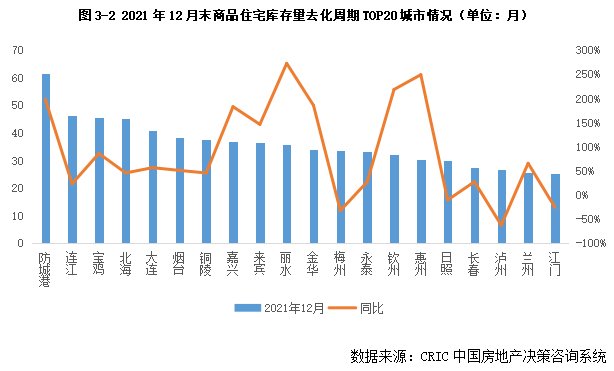

??表3-1百城2021年12月末商品住宅库存量去化周期和同环比变动情况(单位:月)(略)

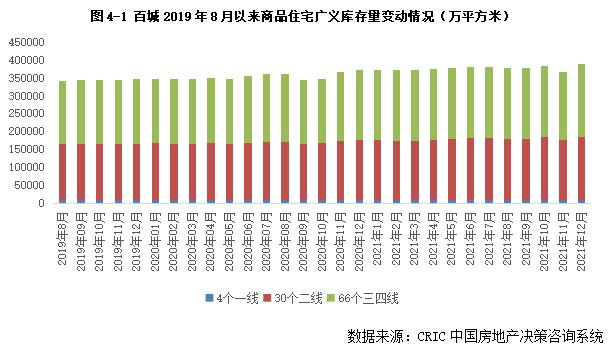

广义库存环比跳增6%至38.81亿平

内陆弱二三线库存风险激增

??广义库存本月稳步回升,2021年12月末达388137万平方米,环比上升6%,同比上涨4%。一方面狭义库存高位波动,另一方面,年末房企加紧业绩冲刺,现金流吃紧,加之东北冻土期来临,整体开工意愿稳步回落,从统计局数据来看,12月全国房屋新开工面积为16075万平方米,同比下降31%,较11月扩大了10pcts。不同能级广义库存均呈现同环比齐增:三四线环比上涨8%居首,主要源于12月土拍市场集中放量致未开工地块量大增,二线同环比涨幅均在5%-6%,库存风险基本可控。

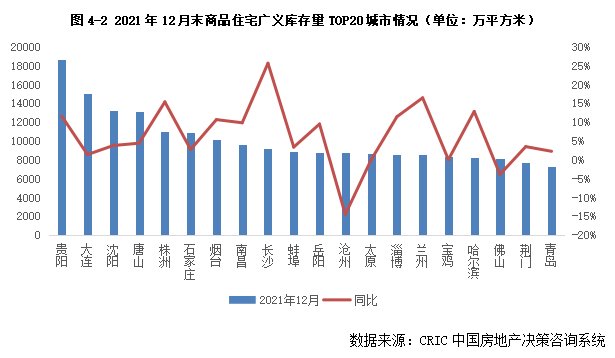

??一线城市中,上海、广州、深圳均保持同环比齐增,深圳涨幅最为显著,主要是受狭义库存激增影响;上海、广州本月均完成了第三轮集中土拍,土地成交量稳中有增,以此也带动了未开工地块量的攀升。与之形成鲜明对比的是北京,虽然广义库存环比持增,但仍低于去年同期,考量到成交热度延续,整体库存风险不大。二三线城市中,贵阳、大连、沈阳、唐山、株洲、石家庄、烟台12月末广义库存量领先,高位持稳,突破1亿平方米,南昌、长沙、蚌埠、岳阳、沧州、太原、淄博、兰州、宝鸡、哈尔滨、佛山次之,广义库存量也达到了8000万平方米以上。变化情况来看,环比波动不大,多数城市涨跌幅不超过10%。不过相较于2020年同期,涨多跌少:以成都、西安、兰州为代表的弱二线城市和以保定等为代表的基本面较差的内陆三四线城市,同比涨幅均超15%,主要是历史遗留的高库存问题影响,加之行情转淡,潜在库存风险依旧较大。部分东南沿海城市同样面临前期需求透支,潜在库存风险上升的问题,诸如镇江、云浮、芜湖等城市广义库存也出现显著增长。而部分城市诸如石狮、合肥、湖州、漳州、福州等广义库存显著回落,同比降幅均在25%以上。

??表4-1百城2021年12月末商品住宅广义库存量和变动情况(单位:万平方米)(略)

??综上,12月楼市迎来“翘尾”行情,供求皆放量,但供过于求格局延续,由此拉动狭义库存稳中微增至6.1亿平,但去化周期显著小幅回落至16.41个月,广义库存再度跳增至38.81亿平,延续高位波动。分能级来看,分化趋势依旧:一线韧性较强,12月狭义库存微增,但仍低于去年同期,去化周期1年左右持稳,库存风险基本可控;二线“中规中矩”,狭义库存波动不大;广义库存虽然同环比齐增,但涨幅基本在5%-6%持稳。三四线压力陡增,狭义库存同比涨幅属不同能级之首,显著超百城平均,广义库存环比跳增8%,主要与地方政府供地规模放量密切相关。预判2022年,我们认为,狭义整体库存稳中有降,主要是基于供求疲软,成交回落幅度预期将大于供应,不同城市间分化将持续加剧:一线城市整体库存量有望持稳或小幅微增。主要是基于一方面今年以来一线土地成交量大幅上升,疫情不确定影响下,一线抗跌保值性显现,房企重回一二线战略意图明显,明年加大供应是大概率事件;另一方面,当前行情转淡的背景下,一线成交尚有支撑,中高端改善需求有望稳步释放,供应加大,成交高位波动也将使得库存量持稳或微增。而库存压力将主要集中在基本面缺乏支撑且购买力严重不足的广大三四线城市,诸如北海、防城港、宝鸡、连江等,这些基本都是人口净流出城市,目前商品住宅消化周期均在40个月以上,即便供应不再放量,以目前低迷的成交走势来看,中长期库存风险依旧较大。而就广义库存而言,仍将维持增势,主要是基于三四线整体工程进度放缓所致。一方面,房企现金流依旧吃紧,虽然信贷有放松征兆,但主要是针对居民端,因而房企开工意愿本就不会太强;另一方面,三四线抗风险能力较低,回款周期相对较长,明年房企推盘节奏会明显放缓,基于此,房企更加会倾向于选择推进核心一二线城市项目的工程进度。而对于广大三四线而言,未开工土地总建面会稳步上升,最终导致广义库存总量攀升。

推荐阅读

- 套数|周成交|新年首周新房成交5820套,2022年漂亮开局

- 二手房|12月交楼37899套,恒大居然复活了

- 南通|拍卖成功!江苏南通一处197平住宅192万成交!

- 房价|很多城市的房价并没有跌,更多的是成交量的下滑

- 楼盘|12月保山新房用户关注度大数据报告

- 上升|2021年广州商业地产市场成交量同比上升

- 荥阳|郑州新房单日成交446套,荥阳销量居首占比50.9%

- 商地|上海浦东新区、嘉定区13.3亿成交2宗商地

- 土地|2022成都首场土拍结束 三圈层四宗土地底价成交

- 项目|淡季很淡,上周长沙楼市成交继续回落