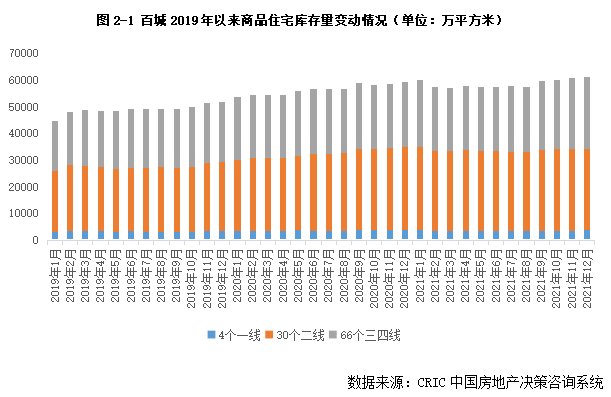

??具体来看,北上广3城环比变动不大,仅深圳环比出现大幅增长,主要源于本月供应显著放量,而成交则持续降温,新开盘项目平均去化率仅47%,即便是超级网红盘,也未能如期实现“日光”。为了争抢客户,在售项目加大促销力度,工抵房、首付分期等优惠频现,但并未收到很好的效果,部分滞销盘去化率低于10%。

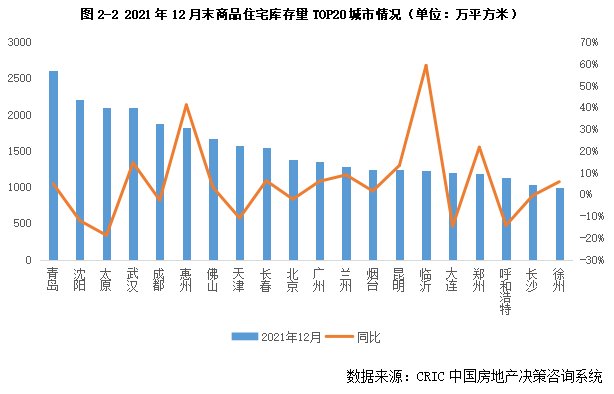

同比来看,上海的狭义库存显著低于去年同期,主要是基于市场韧性较强,居民购买力充裕,整体成交高位波动;北京供求持稳,整体库存变动不大。广州本月供应小幅放量带动成交回升,同比涨幅持稳6%。二线城市中,北部内陆城市诸如青岛、沈阳、太原、武汉12月末狭义库存量均超2000万平方米,位列本月末狭义库存总量TOP4。

多数城市库存量与上月相比变动不大,涨跌幅均在10%以内,西安库存压力激增,狭义库存环比上涨32%;同比来看,涨跌参半,涨幅超20%的主要是北部和中部等弱二线城市,银川、哈尔滨、南昌等,库存积压情况显著;南京、宁波等前期大热城市,需求回调加剧,同比涨幅也较大。

与之形成鲜明对比的是,杭州、合肥、重庆、贵阳等去库存效果显著,同比下降均超2成,库存风险相对较小。三四线城市狭义库存同、环比均呈现涨多跌少,不同城市间分化持续加剧:钦州、临沂、衡阳、岳阳等城市主要源于历史遗留问题,库存基数较大,叠加成交转淡,使得狭义库存同比涨幅均在3成以上;而中山、汕头、惠州、东莞等东南沿海城市则主要受到政策“调控”影响,成交被抑制,数据实难反映真实的市场需求。此外,少部分城市诸如三亚、漳州、晋江、淮南、太仓等12月库存同、环比齐降,且同比跌幅均在30%以上,库存风险相对较小。

??图2-32021年12月末商品住宅库存量同比上涨TOP20城市情况(略)

表2-1百城2021年12月末商品住宅库存量和同环比变动情况(单位:万平方米)(略)

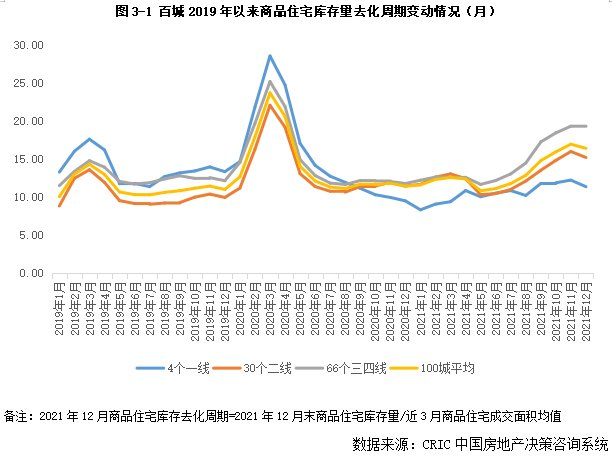

??库存消化周期稳中有降至16.41个月

三四线19.31个月去化承压

??纵观2021年全年,整体去化周期自下半年以来加速上行,12月,因成交迎来“翘尾”行情,因而去化周期稳中有降,由2021年11月末的16.95个月下降至16.41个月。不同能级城市持续分化,核心一二线市场韧性较强,成交热度延续,去化周期稳中有降:一线降至11.37个月,环比降幅达到7%;二线降至15.2个月,环比降幅达到5%。三四线库存积压现象较为明显,主要源于成交热度回落,去化周期达到了19.34个月,显著高于百城平均,去化风险浮出水面。

??具体来看,一线城市分化加剧,北京去化周期超18个月,上海、广州、深圳则低于12个月,库存风险相对较小。变化趋势来看,北京、深圳均呈现同环比齐增,主要是受狭义库存稳中有增,成交热度回落影响。上海由6.12个月降至5.75个月,显著低于去年同期,居民购买力相对充裕,购房积极性依旧较高,广州环比回落,同比持增,增幅达36%。

30个二线城市中仅有哈尔滨、大连、长春、兰州、呼和浩特、青岛等6个城市库存消化周期超过2年,以北部城市居多,成交相对惨淡;四成以上城市去化周期降至12个月以内。从变化情况来看,商品住宅消化周期环比跌多涨少,同比则是涨多跌少,其中哈尔滨、兰州、呼和浩特等面临去化周期大于20个月且同环比齐增,整体库存风险依旧较大。与之形成鲜明对比的是,合肥、石家庄等得益于成交热度回升,去化周期同环比齐降。三四线城市形势更为严峻,去化周期高达19.34个月,环比与上月基本持平,而同比增幅在不同能级中居首,库存压力骤增,66城中27城去化周期已在20个月以上,其中淄博、临沂、烟台、防城港等内陆三四线主要是历史遗留问题,库存基数较大,整体成交转淡下,去化周期保持同环比齐增,而惠州、汕头、珠海、丽水、金华等则因前期需求透支叠加调控加码等多重因素,去化周期拉长至20个月以上。而桂林等迎来此消彼长的轮动行情,去化周期不足10个月且低于去年同期,整体库存风险相对较小。

推荐阅读

- 套数|周成交|新年首周新房成交5820套,2022年漂亮开局

- 二手房|12月交楼37899套,恒大居然复活了

- 南通|拍卖成功!江苏南通一处197平住宅192万成交!

- 房价|很多城市的房价并没有跌,更多的是成交量的下滑

- 楼盘|12月保山新房用户关注度大数据报告

- 上升|2021年广州商业地产市场成交量同比上升

- 荥阳|郑州新房单日成交446套,荥阳销量居首占比50.9%

- 商地|上海浦东新区、嘉定区13.3亿成交2宗商地

- 土地|2022成都首场土拍结束 三圈层四宗土地底价成交

- 项目|淡季很淡,上周长沙楼市成交继续回落