文章图片

文章图片

文章图片

本文由半导体产业纵横(ID:ICVIEWS)编译自The Next Platform

芯片业务何去何从?

得益于GenAI 的蓬勃发展 , 人工智能在短短三年内经历了爆炸式增长 , 如今已占据全球系统收入的一半 。 因此 , 定制 ASIC 设计业务和与 AI 相关的网络业务最终将主导博通的半导体业务 , 这合情合理 。

在截至5 月初的 2025 财年第二季度中 , 博通的 AI 相关半导体份额连续第二次超过销售额的 50% , 现在我们有理由怀疑 , 鉴于对高端网络的关注以及以太网交换在 AI 工作负载中的日益普及 , 该份额何时可能突破 75%——很快不仅用于连接集群节点的横向扩展网络 , 还用于连接 XPU 的纵向扩展网络 。

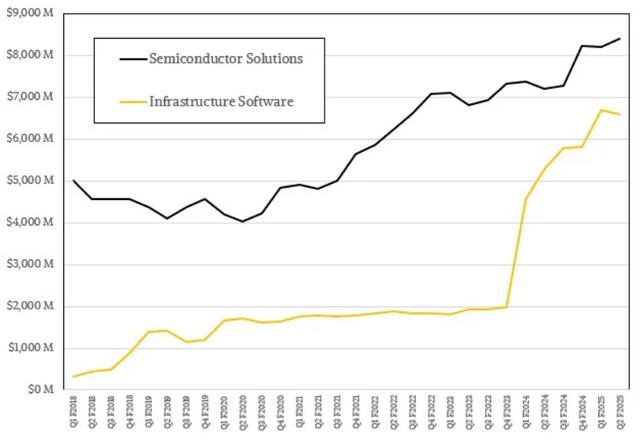

具体来说 , 博通在5月份当季的销售额略高于150亿美元 , 同比增长20.2% 。 营业利润几乎翻了一番 , 达到58.3亿美元 , 这主要得益于其VMware软件部门的成本削减 , 以及其10000家最大的VMware客户中超过8700家采用了其重新调整和简化的VCF产品线 。 博通基础设施软件集团(包括VMware、CA和赛门铁克等产品线)的规模小于其半导体解决方案芯片业务 , 但过去两个季度 , 其营业利润率高达76% , 而芯片业务过去两个季度的营业利润率为57% , 芯片业务的规模是博通的三分之一 。

博通在过去几十年中积累的传统软件业务 , 在一定程度上减轻了芯片业务的压力 , 而芯片业务一直承受着巨大的压力 。 通过与超大规模计算厂商和云服务商合作 , 制造自己的主机CPU和AI XPU , 博通可以从这些科技巨头所追求的风险分散和成本节约中获益 , 因为他们可以创建和安装自己设计的计算引擎 , 而无需直接与Nvidia、AMD和Intel竞争 。

很难想象有人能比博通首席执行官陈福阳(Hock Tan)更好地管理公司 。 从技术层面来看 , 博通的运营组合似乎有些奇怪 , 但从财务角度来看 , 它运作良好 。 例如 , 净利润增长了2.3倍 , 达到49.7亿美元 , 占营收的33.1% 。 如今 , 净利润占销售额的比例几乎与陈福阳(2023年5月)决定以610亿美元收购VMware并进行重组以创造更多利润之前的水平相当 。

自2024财年第一季度(2024年2月结束)以来 , VMware一直被纳入博通的账目中 。 我们估计 , 这家服务器虚拟化巨头已为博通贡献了217.1亿美元的营收 , 以及145.9亿美元的中期利润 。 这大约相当于博通芯片业务收入和运营利润的一半 。 按照这个速度 , VMware仅用六个季度就已用运营利润收回了其610亿美元成本的约五分之一 。 不到三年 , VMware就能在博通内部收回这笔交易的成本 。

博通5月份当季基础设施软件部门销售额为66亿美元 , 同比增长24.8% , 但环比下降1.6% 。 营业利润同比增长58.7% , 至50.3亿美元 , 但环比下降1.4% 。

对于The Next Platform来说 , 博通的半导体解决方案部门更为重要 , 因为博通负责生产并向第三方销售网络和存储芯片 。 该芯片业务的销售额为 84.1 亿美元 , 同比增长 16.7% , 甚至比 2025 财年第一季度略有增长 。

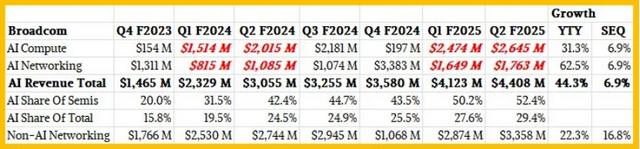

在芯片业务方面 , 我们的模型显示 , 博通的AI芯片收入(包括交换机ASIC、XPU ASIC设计、封装、为超大规模计算平台和云服务商提供芯片支持以及其他芯片业务)增长了46.7% , 达到44.2亿美元 , 而其他芯片销售额则下滑了4.8% , 至39.9亿美元 。 博通拥有三家定制计算引擎客户——谷歌是第一家 , 但现在Meta Platforms和OpenAI正在与博通合作开发芯片——此外还有四家潜在客户——我们认为其中包括苹果、字节跳动和另外两家——他们正寻求将博通作为XPU的支持者 。

【博通,正处于十字路口】在人工智能销售方面 , 根据Tan & Co 在与华尔街分析师的电话会议上对数据的评论 , 我们认为博通的人工智能计算销售额为 26.5 亿美元 , 同比增长 34.5% , 环比增长 7.2% 。

人工智能网络刚刚开始腾飞 , 凭借Jericho-3AI和现在的Tomahawk 6交换机ASIC , 其销售额增长了 67.7% , 达到 17.7 亿美元 , 比上一季度增长了 7.1% 。

正如我们之前报道的那样 , 2023 财年 , 博通的 AI 芯片销售额为 38 亿美元 , 而到 2024 财年 , 这一数字增长了 3.2 倍 , 达到 122 亿美元 。

博通对其各个部门的销售情况没有透露太多细节 , 但我们认为情况如下:

在我们的博通模型中 , 网络销售额增长了337 亿美元 , 达到 51.21 亿美元 , 而服务器存储连接销售额增长了 22.6% , 达到 10.1 亿美元 。

展望将于8月初结束的第三财季 , 博通预计销售额将达到158亿美元 , 增长约21% 。 芯片销售额将达到约91亿美元 , 增长25% 。 如果仔细分析博通半导体部门的AI和非AI业务预测 , AI计算业务预计将增长约42% , 达到约31亿美元 , AI网络业务则将增长近一倍 , 达到约21亿美元 。 这意味着博通第三财季的AI总收入将达到51.6亿美元 , 而2025财年全年的AI总收入预计将达到约190亿美元 , 甚至可能更高 。 陈福阳表示 , 博通有望在2026财年将这项业务再增长60%左右 , 达到约300亿美元 。

有趣的是 , 科技巨头们正在积极研发自己的AI训练ASIC和AI推理ASIC——这不仅仅关乎训练 , 也越来越注重推理 。 Tan在与华尔街分析师的电话会议上解释道:

我认为 , 使用商用加速器和定制加速器在训练和推理方面没有区别 。 我认为转向定制加速器的整个前提依然存在 , 这不仅仅是成本问题 。 随着定制加速器在任何特定超大规模计算平台上的使用和发展 , 它们都会经历一个学习曲线 , 学习如何优化大型语言模型算法的编写和芯片绑定方式 。

这种能力在创建能够推动LLM 性能不断提升的算法方面具有巨大的附加价值 , 远不止简单地将硬件和软件分离 。 在他们踏上这段旅程的过程中 , 你实际上是将端到端的硬件和软件结合在一起 。 这是一个旅程 。 他们不可能在一年内就学会这一点 。 要反复练习几个周期 , 才能越来越精通 。 这就是价值所在——与使用第三方商用芯片相比 , 创建自己的硬件的根本价值在于 , 你可以针对硬件优化软件 , 最终实现远超其他方式的性能 。 我们看到这种情况正在发生 。

问题是:这种定制芯片超过商用芯片的现象什么时候会发生在博通如此热衷销售的交换机ASIC 上?

*声明:本文系原作者创作 。 文章内容系其个人观点 , 我方转载仅为分享与讨论 , 不代表我方赞成或认同 , 如有异议 , 请联系后台 。

想要获取半导体产业的前沿洞见、技术速递、趋势解析 , 关注我们!

推荐阅读

- 搭载全球首款102.4Tbps交换机芯片,博通 Tomahawk 6 正式出货

- 华为平板,站在科技与艺术的十字路口

- 别扯淡了,高通博通,都收购不了intel,刷下存在感而已

- 半路杀出程咬金!传博通也想收购英特尔!

- 传博通也在评估收购英特尔!

- 咸宁路属于哪个区,西安市咸宁东路 纬什街十字路口 属于哪个区?

- 路面上的黄线网格区域,在十字路口设有黄色网格区域的区域代表什么意思?

- 没有红绿灯的十字路口怎么让行,没有红绿灯的十字路口哪个车先行

- 影之刃3京西十字路口怎么开

- 青少年如何做好个人卫生