三 刺激政策收效甚微,地产前端数据继续疲软

从此轮地产下行周期的特征可以看到,此轮地产下行更多反映了后疫情阶段居民在高负债、收入下滑背景下对房地产市场信心的弱化和支付能力的不足,很难通过直接的政策刺激有效带动需求,或者政策刺激的效果衰减明显。

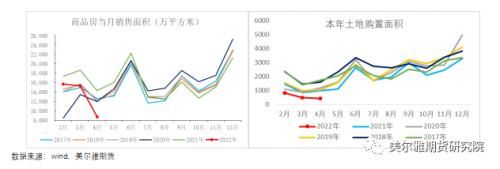

2022年以来,各地陆续出台政策刺激城镇居民购房需求,但从政策力度看,主要集中在放宽二孩(及以上)家庭、父母(或子女)迁往子女(或父母)居住地的购房指标,以及放宽首付比例等方面,概括为刺激改善性住房需求。这部分购房需求相较疫情前有明显缩减。因此五月地产前端数据增速虽然大概率出现拐点,但商品房销售和土地购置增速年中大概率还将维持负增长。

四

新开工大幅下滑叠加施工周期拉长,地产存量需求还将继续缩减

2022年2-4月房屋新开工面积增速由-12%跌至-26%,这是自2021年新开工增速见顶之后连续14月的下滑。考虑地产前端施工阶段螺纹用量较大,以开工到房屋封顶的平均周期1.5年估算,粗略估计地基阶段施工面积增速下滑超过30%,而即使年中开始房企回款开始改善,也将重点用于在建项目的周转,新开工增速仍在-10%以下,地产端需求萎缩40%(正负零以上施工阶段用钢减量叠加施工面积减量),同时施工面积增速也将回落至0以下。

根据对地产下行周期的全方位分析,我们认为今年地产端的螺纹需求下滑空间较大,且短期内存量施工面积,特别是前端施工面积还将进一步下滑,叠加在建项目赶工进度不足,地产行业的螺纹需求还将继续走弱,年中需求转旺难度较大。

本文源自美尔雅期货研究院

推荐阅读

- 楼市|上周长沙楼市供求双涨,多个热点项目拿证

- 中海兴叁號院|这个区域房价一年涨8%!供应极少,最近新盘亮相!还是四环边!买吗

- 地块|土拍剧透!长沙多个热点片区25宗地块将“上架”

- 二手房|沈阳这两个区房价破2万+ 沈河 和平谁是房价潜力区域

- 地块|大高(2022)-1号地块入市满月 区域新房成交量略有上升

- 迪卡侬|于洪新城迪卡侬已撤店?区域内商业发展再遇“危机”

- |哈尔滨的未来在松北,松北的后起之秀,看大耿家区域的中俄国际城,聊一聊。

- 限购|武汉:支持合理住房需求 多类家庭可在限购区域新购1套住房

- 沈阳|月星、曹仲与轩兴四路!沈阳这几个区域都将迎来TOD综合建设

- 产品|89㎡多功能小户热度飙升 区域分化明显