文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

2 月 5 日晚美股盘前 , 优步公布了 2024 年四季度财报 , 财报表现并不算差 , 亮点和瑕疵皆有 , 疲软的下季度指引才是更大的问题 , 详细要点如下:

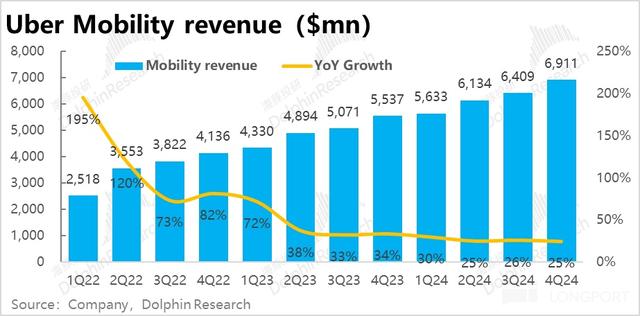

1、最关键的订单额指标(Gross booking)本季的表现实际不错 , 网约车(Mobility)业务 , 订单额同比增长 18.2% , 明显高于上季度的 17.3% 和市场预期的 16.8% 。 剔除汇率影响后 , 可比增速为 24% 也和上季度完全一致 。

虽然名义增速的改善主要归功于汇兑影响的减轻 , 但关键是 , 上季财报后网约车业务增长放缓的持续新和幅度是市场最担忧的问题之一 。 此次业绩至少表明增长的放缓并没像担忧的那样持续且逐步恶化 。

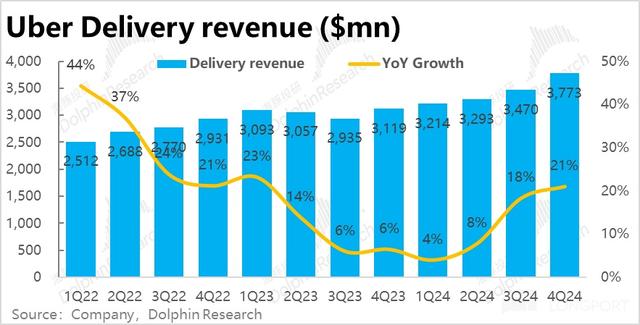

2、另一支柱外卖业务本季订单金额同比增长约 18% , 较上季度提速约 2.3pct , 也明显高于市场预期 15.8% 的增速 。 即便剔除汇兑影响的利好 , 不变汇率下增速同样提升了 1pct 。 增长逆势走强的 , 预期之外的强劲 。

3、网约车和外卖两个支柱业务的增长双双同比改善 , 显然属于不错的表现 。 且价量驱动上 , 并不会受到汇率影响的业务订单量的同比增速也是由 17% 改善到了 18% , 高于市场预期的 16% 。 反映出本季增长的改善并非只是汇率的影响 , 业务层面是由真实改善的(当然主要是外卖业务) 。

4、收入角度 , 虽然打车业务 Gross booking 增速有所改善 , 但由于 take rate 环比从 30.5% 小幅下降到 30.3% 。 导致营收增速相比上季度的 26% 继续下滑到 25% 。 网约车业务利润率的下滑 , 应当也有受 take rate 下降的影响 。 这属于瑕疵之一 。

而外卖业务则由于变现率环比提升了 0.1pct , 本季收入同比增速达到了 21% , 明显加速 , 大幅领先市场预期的 17.5% 。 高利润的广告变现的提升应当是主要功臣之一 。

5、另一个瑕疵是 , 利润层面 , 市场主要关注的调整后 EBITDA 指标本季则为 18.4 亿 , 同比增长仍达到 44% 。 但比预期稍低了约 0.02 亿 , 虽然差异非常微小 , 但也确实是 miss , 分板块看主要是网约车业务的拖累 , 其调整后 EBITDA 占 Gross booking 的利润率为 7.8% 低于市场预期和上季度的 8% 。 结合上文提及的网约车业务的变现率环比下降 , 营销支出也明显增长 , 市场可能把网约车业务的利润率下滑理解为了 , 在包括自动驾驶的竞争对手冲击下 , 竞争格局的恶化 。

外卖业务则由于高于预期的订单额增长 , 以及环比提升的变现率 , adj.EBITDA 约$7.3 亿 , 比预期高约 6% , 占 gross booking 的利润率也环比提升了约 0.2pct , 对冲了网约车业务的绝大部分影响 , 使得公司整体的利润和预期差异相当有限 。

6、最大的问题则是 , 展望新年一季度时 , 公司指引订单总金额的中值$427.5 亿 , 低于预期均值的 434 亿 。 指引中值对应 13.5% 的同比增速 , 明显低于预期的 15.3% 。 虽然剔除汇率影响后 , 公司预期订单额增速区间在 17%~21% 之间 , 相比大摩 18.2% 的预期实际表现并不差 , 但作为一个海外业务占比较高的国际化企业 , 在享受多市场的同时 , 汇率的影响也是必须要承受的代价 。

利润角度 , adj.EBITDA 指引中值为 18.3 亿之间 , 同样稍微低于预期的 18.5 亿 。 不过指引和市场预期的利润率实际都为 4.3% 左右 , 差异不大 , 主要是受到订单额不及预期的拖累 。

海豚投研观点:

作为先前美股的 “优等生” , 且实际上目前仍是众多投行 Top buy 名单中排名靠前的偏爱股 , 近期却一直表现不佳背后的主要原因之一 , 就是随着特斯拉为首的自动驾驶技术的快速发展 , 在 Uber 的核心竞争壁垒和中长期的增长前景上挂上了一个既不能被立刻证实 , 也无法被证伪的 “达摩克里斯之剑” 。

在这个难有答案的 “灵魂问题” 之外 , 市场关注的另外两大问题则包括:1)上文提及的 , 前几个季度增长放缓的网约车业务能否企稳 , 还是会持续且继续恶化下去;以及 2)公司之后能否继续交付先前指引的 3 年维度内约 30% 上下的调整后 EBITDA 复合增速 , 即公司盈利快速扩张的叙事能否继续 。

那么从本次业绩来看 , 当季环比改善的订单额增速显然是相当程度上打消了第 1 个问题对增长持续且快速放缓的担忧 。 而对第二个问题 , 调整后 EBITDA 相比市场预期近乎可以忽略的轻微 miss , 和仍高达 44% 的增长 , 也不能说真正动摇了对公司未来三年利润增长的前景判断 。

但是 , 在核心投资逻辑受到自动驾驶威胁 & 当前对应 26 年 20x 以上 PE 这并不算便宜的估值下 , 市场对 Uber 可以说是相当苛刻的 。 且市场向来相比当季业绩表现 , 更加注重于后于业绩的指引 。 市场已一定程度下陷入了 , 无论本季业绩表现怎么样 , 都无法保证下季度不会变差的 “无止境的担忧当中” 。 由于长期前景谁也无法看清 , 对短期业绩的 “吹毛求疵” 可能已成为了市场新的 “共识” 和选择 。

以下为本季财报详细解读:

一、网约车&外卖增长都有改善 , 持续放缓担忧并未成真

最关键的订单额指标(Gross booking)上本季的表现实际是相对不错的 , 网约车(Mobility)业务 , 同比增长 18.2% , 明显高于上季度的 17.3% 和市场预期的 16.8% 。 剔除汇率影响后 , 可比增速为 24% 和上季度完全一致 , 因此本季名义增速的改善 , 是由于汇兑影响的缓解 。

【Uber: FSD 风声鹤唳,小过也得大惩?】虽然剔除汇兑因素更能反应真实的经营情况 , 但汇兑对国际业务占比较高的跨国公司的影响是真实且不可忽略的 。 且更关键的是 , 上季财报后网约车业务增长放缓的持续性和幅度是市场最担忧的问题之一 , 此次至少表明增长的下滑并没有像担忧那样继续恶化 , 这是亮点之一 。

类似的 , Uber eats 外卖业务本季订单金额同比增长了约 18% , 较上季度提速约 2.3pct , 即便剔除汇兑影响的利好 , 不变汇率下增速同样提升了 1pct 。 外卖业务的增长反而是在走强的 , 明显高于市场预期 15.8% 的增速 。

由于外卖和网约车的增长都有改善 , 加总外卖 + 打车的核心订单额增速也从上季的 17% 改善到了 20%

分价量驱动因素看 , 量的角度(外卖 + 打车)的核心业务订单量本季的同比增速由 17% 放改善到了 18% , 高于市场预期的 16% 。 这样反映出本季增长的改善并不完全处于汇率影响 , 不受汇率影响的业务量也有实打实的改善 。

同时平均客单价也终于扭转了同比下滑的趋势 , 本季同比提升了 0.3% , 但客单价的修复走高 , 多少是出于汇率因素的影响 , 多少是出于业务实际价格的走高 , 要看管理层在电话会中有没有进一步解释 。

用户数据层面 , 本季月活用户同比增长了 14% 到 1.71 亿 , 较上季提速了 1pct , 这和第三方调研数据显示 Uber App MAU 等指标有所改善的情况是一致的 。 平均单月活用户每季下单 17.9 次 , 环比继续提升 0.1 次 , 但因为去年同比基数较高 , 同比增速仍在 3.5% 的水平 。 人均下单频次增长仍是比较疲软的 。

二、总体营收增速持平 , 网约车变现下滑是一大瑕疵

由于 Uber 在英国和加拿大等地区的部分业务因法律原因 , 从平台型转变为自营模式 , 公司确认的营收也从净佣金变为总付款金额 , 导致营收有所放大 , 因此下文多数都从剔除会计变更影响后的表现来分析 。

收入角度 , 虽然打车业务 Gross booking 增速有所改善 , 但由于 take rate 环比从 30.5% 小幅下降到 30.3% 。 导致营收增速相比上季度的 26% 继续下滑到 25% 。 但仍是好于市场预期 22% 的增速 。 我们认为 , 后文会详细提及的网约车业务利润率的环比下滑 , 应当也有受 take rate 下降的影响 。

外卖业务则由于变现率环比提升了 0.1pct , 叠加订单额增长的加速 , 本季收入同比增速达到了 21% , 明显加速 , 大幅领先市场预期的 17.5% 。 其中高利润的广告变现的提升应当是主要功臣之一 。

Uber 货运业务 , 本季度营收约 12.8 亿元 , 同比大体持平 , 增长仍无明显起色 , 无需过多的关注 。

加总各项业务 , Uber 本季度总营收约 120 亿美元 , 高于市场预期约 1.9% 。 同比增长 20% 和上季度持平 。

三、利润率整体继续小幅改善 , 但受网约车拖累稍低于预期

由于公司的收入口径并不稳定 , 市场有变动 。 导致毛利/收入比重的指标不完全可比 。 主要关注毛利润额的增长情况 。 本季毛利同比增长 21.8% , 较上季提速 1pct 。相比本季度名义口径下订单额增速改善的幅度大体相当 。

费用角度 , 运营支持和研发的支出绝对额同比大体持平或小幅下降 , 在更大的营收体量下费用率继续被摊薄 。 营销费用同比增长了 29% , 体现出公司面临的宏观和竞争环境可能确实是在恶化的 , 倒逼公司必须增加获客投入或补贴 。

管理费用则近乎翻倍增长到了$11.1 亿 , 但主要是本季确认了约 4.6 亿的税费、法务费用准备 , 剔除这部分影响后 , 可比口径下管理费用同环比来看都是大体持平的 。

因此在毛利率大体持平 , 费用端剔除管理费用计提的影响后 , 除营销费用有所增长外 , 其他费用都基本没有增长 , 被增长的收入体量摊薄 。 本季度调整后的经营利润大约$16.7 亿 , 经营利润率(占收入比重)继续小幅改善 。

公司更关注的调整后 EBITDA 指标本季则为 18.4 亿 , 比预期稍低了约 0.02 亿 , 同比增长仍达到 44% 。 主要是实际调整后 EBITDA 利润率为 4.17% , 低于预期的 4.25% , 算是本次业务的瑕疵之一 , 分板块看:

1)主要是网约车业务的 adj.EBITDA 不及预期 , 为 17.7 亿美元 , 比预期低约 0.4 亿 。 占 Gross booking 的利润率为 7.8% 低于市场预期和上季度的 8% 。 结合上文提及的网约车业务的变现率环比下降 , 营销支出也明显增长 , 市场可能把网约车业务的利润率下滑理解为了在包括自动驾驶的竞争对手冲击下 , 竞争格局的恶化 。

2)而外卖业务则由于高于预期的订单额增长 , 以及环比提升的变现率 , adj.EBITDA 约$7.3 亿 , 比预期高约 6% , 占 gross booking 的利润率也环比提升了约 0.2pct;

3)至于货运业务 , 本季度小亏到 0.22 亿 , 略有扩大但无关大局;

4)集团总部层面的亏损为$6.3 亿 , 环比上季度小幅增加 0.3 亿 。

<正文完>

推荐阅读

- 特斯拉即将推送FSD V13版本!

- 百度投资的“中国特斯拉” 极越纯视觉智驾正面迎战FSD

- IQOO Z9 Tuber+即将来袭,电池容量成谜

- ubereats取消订单退款要多久

- vtuber巴别塔是什么梗