电子发烧友网报道(文/吴子鹏)近日 , 国家发展改革委、国家数据局、工业和信息化部三部门联合印发《国家数据基础设施建设指引》 。 其中提到 , 网络设施、算力设施适应数据价值释放需要 , 向数据高速传输、算力高效供给方向升级发展 。 加快推动通用算力、智能算力、超级算力等多元异构算力的绿色发展、有机协同 。 促进各类新增算力向国家枢纽节点集聚 , 强化枢纽节点国家算力高地定位 。 推动国家枢纽节点和需求地之间400G/800G 高带宽全光连接 , 引导电信运营商等提升“公共传输通道”效能 , 推进算网深度融合 。

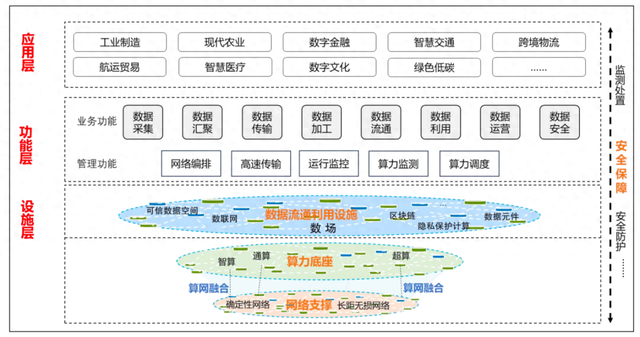

通过下图可以看到 , 在数据基础设施及网络、算力设施总体架构图中 , 网络支撑是设施层最底层的核心技术 , 是打造高速率、高带宽数据基础设施的关键之一 。

数据基础设施及网络、算力设施总体架构图 , 图源:《国家数据基础设施建设指引》

2025年国内400G/800G全面爆发近两年 , 400G/800G全光底座升级在数据中心领域已经逐渐成为产业共识 。 光通信是算力网络的重要基础和坚实底座 , 400G/800G全光连接具有高速传输、高密度、低功耗和高可靠性的特点 , 可广泛适用于IDC数据中心、光通信骨干网等应用场景 。

2023年被很多业者定义为国内400G商用元年 , 自2008年前后出现全光网络底座概念之后 , 业界一直在探索如何实现全光底座 。 400G光通信的出现是革命性的技术 , 400G表示骨干网络的单波速率能够达到400Gb/s , 这意味着数据传输速率与存储、运输能力的大幅提高 。 相较于100G系统 , 400G的单纤传输容量提升了4倍 , 单比特成本有望降低至100G的60% 。 同时 , 400G能以全网超30PB的算力调度容量及小于20ms的枢纽算间时延 , 带来更加强大的网络承载能力 。

【政策大力推动!2025年国内400G/800G全光连接爆发】目前 , 中国三大运营商都在积极推动400G光通信骨干网建设 。 以中国移动为例 , 2024年4月 , 中国移动在北京召开“400G OTN省际骨干网首条链路贯通及应用发布会” , 宣布自主研发的全球首条400G全光省际(北京—内蒙古)骨干网正式商用 。 2024年9月 , 中国移动又宣布 , 全球首个规模最大、覆盖最广的400G全光信息高速公路工程全线竣工 。 据悉 , 这张400G全光骨干网跨越全国30个省市、200多个地市 , 覆盖135个局站 。

虽然400G的建设在有序推进 , 但是一些更前沿的算力基础设施已经开始规划800G 。 800G光通信是当前光通信领域中最新、最前沿的技术产品之一 , 主要用于满足数据中心、云计算、超大规模网络等应用场景中对高带宽、低延迟和高能效的需求 。 800G光通信支持每秒800吉比特(Gbps)的数据传输速率 , 典型功耗仅为12W左右 。 根据Lightcounting2021年的预测 , 800G光模块将从2025年底开始主导市场 , 主要是因为AI应用等带来的数据流量的增长 , 超预期的数据中心带宽需求以及光模块厂商技术的迭代 。

400G/800G光模块需求爆发在实现400G/800G全光底座的过程中 , 400G/800G光模块是非常重要的组成部分 。 其中 , 400G光模块采用PAM4的光口调制方式 , 单通道速率高达100G , 实现了在同等尺寸下的更高速率的传输和更低功耗 。 目前 , 400G光模块常见的封装方式有CFP8、QSFP-DD、OSFP、QSFP112等类型 , 这里面较为主流的封装是QSFP-DD , 它是一种高速光模块接口规范 , 是QSFP接口的升级版本 , 支持400G的高速传输 。

800G光模块每秒可接收80亿比特 , 这一性能指标是上一代(400G)光模块的两倍多 。 800G光模块主要采用OSFP和QSFP-DD封装 , 均由8个电气通道组成 , 每个电气通道以100Gb/s PAM4调制 , 总带宽为800Gb/s 。

目前 , 光模块产业链已经较为成熟 , 主要包括上游的零部件、代工和光芯片设计 , 中游的光器件和光模块设计 , 以及下游的光模块应用 。 其中 , 光模块衬底/外延供应商主要有全新光电、亚联光电、IQE、拓品光电、华鸿锐光、全磊光电、度亘激光等;代工厂商有稳懋半导体、宏捷AWSC、三安光电(收购环宇)、海威华芯、志伟光电、鲲游光电等;激光器芯片的供应商有II-VI (Finisar)、中科光芯、Avago、艾迈斯欧司朗、光安伦、海信宽带、MACOM、光迅科技、三菱电机、三安光电、华为海思等;光有源芯片的主要供应商有II-VI (Finisar)、Lumentum(Oclaro)、Avago、AMOI、Fujitsu、Sumitomo、光迅科技、敏芯半导体、华为海思、源杰、索尔思、长瑞光电等;光无源芯片的供应商有Finisar、Avago、Lumentum、MAOI KALAM、中兴通讯、仕佳光子、光迅科技等;电芯片主要供应商有Macom、Semtech、Inphin、Maxim、三菱、TI、Acacia、华为海思、傲科光电、飞飞昂创新、厦门优讯等 。

中游光模块的主要供应商有II-VI(Finisar)、Lumentum、Avago、Fujitsu、AAOI、中际旭创、光迅科技、博创科技、新易盛、海信宽带、光库科技、太辰光等 。 国内具备800G光模块设计能力的公司有中际旭创、华工科技、光迅科技、剑桥科技、博创科技、新易胜、天孚通信、中瓷电子等 。

结语在国内市场 , 一般政策主导的产业都会以爆发的态势高速发展 , 很明显全光通信产业就将会是如此 。 在实现全光通信的过程中 , 400G和800G光模块是核心产品 , 具有相关产品研发、设计和制造能力的企业将随之受益 。

推荐阅读

- realme加大力度,骁龙8至尊版旗舰售价一降再降,逮住好机会了

- 华为以旧换新补贴政策发布,共分三个等级

- 不卖了,还是不买了?美国对华芯片政策有点儿凌乱

- 华为平板市场份额领先,鸿蒙系统推动生产力革命!

- 可折叠iPhone可能会重振苦苦挣扎的市场,在2026年推动30%的增长

- 雷蒙多:华为要是敢上5G,分分钟加大力度制裁

- 家电“国补”政策断舍离:美的海尔长虹突破苏泊尔海信TCL转身

- 联想的转型之路与国家政策的关系

- 推动AI云产业向深向实,云·AI·算力创新发展大会即将启幕

- UR推出AI Accelerator,以推动机器人人工智能应用开发