目前各保险公司的条款都是真实的,保险有现实的保险责任,免除责任 。国家也有保险的保险法 。现在卖保险的人,三五年后也说不清自己的保险 。卖保险是最好的说法 。他们把自己的保险全部卖给亲戚朋友,卖完了就离开公司 。这样一百个人可以入职十年二十年,也就是三两个人,也可以离职几个月或者两年 。

买保险有什么好处?

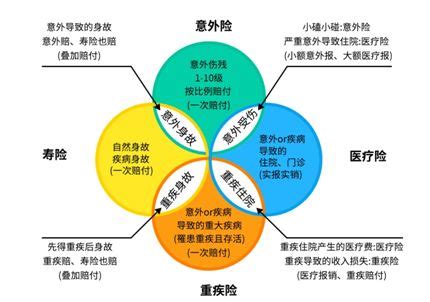

本人干保险都30年了,对所有人寿险车险领教的最多最多,买保险的理念现在有钱的人什么保险都可以乱买高买,受损正常,但一般家庭,应首买的是未知风险和未测风险,也就是大病保险和意外受伤身故类风险,就这些大病意外重大风险,买不买都一身预测不到,不买都是大错的,真预约到了这类风险受最大损失,求实建议,所有客户一定要选买才对 。

【为什么要买保险的十大理由,买保险到底是为了什么】买保险到底是为了什么?

保险做为现代家庭的一个风险管理配置,用现在可支配的少量的资金,来对冲未来未知的不可承受的风险 。买保险是为了对冲不可承受风险,而不是小病小痛 。比如重大疾病保险,人一生买重大疾病保险理赔率大约20,也就是说80是用不上的,会输给保险公司的,但是20概率发生在你身上就是100的灾难重大疾病最恐惧的不是几十万的医疗费用,而是失去劳动能力带来的经济风险 。

一般中晚期癌症或者心脑血管重大疾病,都会出现未来三到五年持续的治疗和收入的减少 。按目前家庭10万一年的刚需支出,需要30-50的支岀,重大疾病保险不但是拿钱看病,更多的是用在失去劳动能力的补偿 。当然你如果能保证自己现在,未来,都能有随时拿岀50万的现金流,并且不会改变生活,那你也不用买重大疾病险了 。除了上面讲的重大疾病,还有个不可承受之重是房贷 。

现在年轻人买房是相当不容易,基本都是按揭,200-300万的新房,银行按揭5070,一般30岁会设置20年-30年还款 。如果万一,家庭主要收入来源者出事身故,那这房贷叫谁去还?近几年出现一款房贷保险,就是如果被保人身故,房子剩下贷款叫保险公司来还,以保障爱人孩子还有一个房子能生活,这个保险叫定期寿险,比如房贷100万元分30年还,你就买个30年期的100万定寿 。

每年消费溢价1000元左右 。30年内,保险公司会为任何一种死亡赔付100万,包括自杀 。这种保命产品对冲了人的生命,防止了家庭主要收入者的猝死,给家庭带来了无法承受的重量 。总之,对于背负家庭重担的中年人来说,最重要的是未雨绸缪,关注未来生活中可能面临的风险,合理为家人规划保险 。那么,怎么买保险最合理最划算呢?最重要的是遵循两个原则 。

推荐阅读

- 汽车保险怎么买最合适,新车保险到期了

- 为什么高铁中途停了,火车中途停下是怎么回事

- 车险都上什么险比较实用,汽车保险都买哪些比实用

- 家庭保险配置一览表,家庭保险如何配置

- 买保险注意什么,有什么应该注意的坑

- 高端医疗险哪家好,医疗保险哪家比较好

- 泛华保险服务集团,泛华保险主要是做什么跟平安保险有什么区别啊

- 小宝宝买什么保险比较划算,新生儿保险哪种好

- 保险意外险有必要买吗,打算给自己买一份

- 为什么高铁都是前四后八,我今天定了高铁的商务座为什么是第八车厢呢不应该是在其他的车