企业|青年危机的良品铺子,如何突破内忧外患境地?( 三 )

2020年2月24日 , 良品铺子正式完成上市 , 成为了A股历史上首家“云上市”的企业 。 高瓴资本董事长张磊在《价值》一书中也曾评价良品铺子为新零售的代表企业 。

15年间取得的成就 , 再配上全渠道、全品类、供应链管理上的优势 , 良品铺子应该欢呼嘛?

也许还远未到时候 。

聚焦近期良品铺子的热点事件 , 居多的负面新闻多多少少让这个休闲零食巨头有些尴尬 。

先是今年2月良品铺子预披露了高瓴旗下三家子公司的减持计划 , 良品铺子的股价也随之一路暴跌 。

文章图片

尽管获利资本套现属于正常金融行为 , 但高瓴董事长张磊这波“过山车式”的操作 , 着实也改变了许多投资者原本看好良品铺子的想法 。

而随后的7月吴亦凡解约事件 , 不仅让良品铺子高额的代言费用打了水漂(据传高达2500万元) , 同时股价也跟着吴亦凡一同跌入了谷底 。

尽管良品铺子很快站出来辟谣称合同早已结束 , 同时发布公告称将通过集中竞价的方式 , 回购约19万股公司股份 , 但这种“亡羊补牢”行为背后的成效 , 恐怕要打上一个大大的问号 。

诚然 , 近期一系列负面消息的出现都有其客观因素的存在 , 但良品铺子“原地踏步”的业绩也需要为资本的出逃负上责任 。

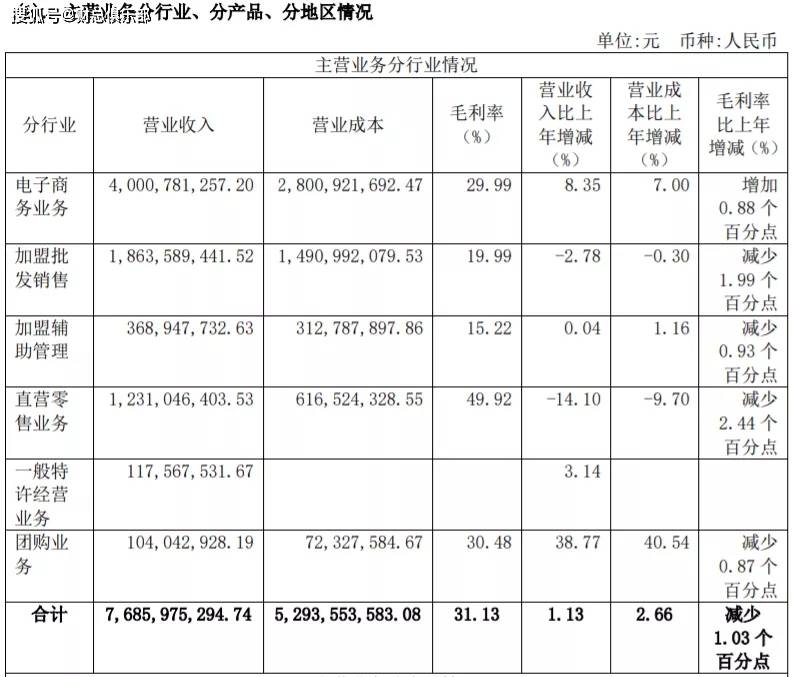

首先 , 在营收与净利润的关键业绩上良品铺子的增长可谓是不温不火 。 2020年良品铺子营收78.94亿元 , 相较于上一年增长2.32%;净利润3.44亿元 , 相较于上一年增长0.95% 。

考虑疫情的影响 , 这样的成绩能算是差强人意 , 但作为上市后的成绩单 , 与2019年21%、42%双增速对比仍旧显得有些惨不忍睹 。 同时 , 毛利率的降低也预示着良品铺子的高端化战略遇到了阻碍 。

文章图片

(来源:良品铺子年报)

其次 , 面对万亿市场规模 , 潜力巨大的休闲零食市场 , 良品铺子似乎像是一头没睡醒的狮子 。 其实对于高瓴为首的嗜血投资人来说 , 看好休闲零食市场无非是因为赌自己能够在这个低集中度市场培育出一个高市占率的头部企业 。

而商业运营成熟的良品铺子正是高瓴看好的宠儿 。 据统计 , 2017年国内休闲零食行业集中度为16.5% , 然而四年过去仍不见良品铺子能够冒出头来 。

不仅如此 , 良品铺子还在丢失其先天优势 。

据相关数据统计 , 过去的2020年良品铺子共关闭了包括加盟店与直营店在内的353家门店 。 而直营门店的减少 , 会影响良品铺子之前提出的高端化战略 。 加盟店的关闭 , 则会直接影响到客流量 。

另一方面 , 在全品类零食细分市场 , 良品铺子也在一点点丢失之前积累的优势 , 在肉食等五大品类统计中 , 包括明星品类酥脆薄饼、手撕面包、猪肉铺在内的多款产品毛利不增反降 。

就连兵家必争的坚果类零食 , 良品铺子在于恰恰、三只松鼠等品牌的竞争中也丝毫不占上风 。

接下来 , 良品铺子应该如何继续讲好它的故事?

或许 , 拓展细分赛道是个好想法 , 良品铺子也的确正朝着这个方向大步前进 。

去年5月良品铺子推出自家儿童零食品牌“良品小食仙” , 没过两个月又涉足健康、健身领域设立“良品飞扬”来进一步巩固自身“高端零食老大”的地位 。

从效果上来讲 , 仅设立半年两个子品牌共收获超过3.2亿元的营收已算是令人惊喜 。

在渠道发展受限的情况下 , 拓展品类培育新的爆款产品 , 这样的突围逻辑的确能够给内忧外患的良品铺子止血 。

推荐阅读

- 助贷|助贷咨询:企业抵押贷款常见风险

- 文商旅|碧桂园文商旅长租公寓持续发展,为城市青年带来更舒适居住体验

- 民营企业|小户型必看扩容6招,让家里每 1㎡ 都不浪费!

- 房地产市场|当前房地产企业普遍是项目型公司,没有土地,利润来源就会中断

- 电影|两位好友的度假之旅背后,以他们的足迹揭开对中年危机的思考

- 企业|佳节将至,发改委部署促消费,进一步激活智慧零售

- 房产|服务“加码”,流程“减负”,济南市房产交易与租赁服务中心为企业解难题

- 新青年|多地发展保障性租赁住房,9地年底出新招,有你家乡吗?

- 企业|找对商业模式,销售额翻20倍

- 企业|1月20日,猪价、粮价联袂下跌,玉米价格迎关键利好!发生了啥?