??对房地产行业而言,正如万科所言,现在确实是黑铁时代。那么,对物业行业而言,这究竟是一个好的时代?还是一个坏的时代?对物业行业而言,这究竟是黄金时代?还是黑铁时代?

??我们认为,对个别企业而言,尤其是母公司深陷债务暴雷危机的物企,确实是黑铁时代;但对优秀的物企而言,对整个物业管理行业而言,依然还是黄金时代。

??随着万物云和龙湖智创生活的上市,物业资本市场的格局初定;

??房地产行业发展的规律和当下的趋势下,无论是主动或是被动,物企都会走向不再强依赖于关联房企的独立发展路径;

??随着服务边界的打开,无论在基础服务品质提升、还是在城市服务能力、全委外拓能力、增值服务能力、智慧物业能力等方面,物企还有很大的提升空间,优势企业的最佳实践会带动整个行业进一步发展;

??疫情期间物业人奋战一线守护平安,让物业融入防疫体系、社区治理体系,行业社会价值凸显;疫情对整个经济产业带来巨大冲击,物业的轻资产、现金流、收入稳定的经济价值也会进一步凸显;

??我们认为中国物业管理行业仍然处于快速发展的黄金时代,上市物企的估值也有望修复。通过下面这些数据来一一探讨。

??物业资本市场概览

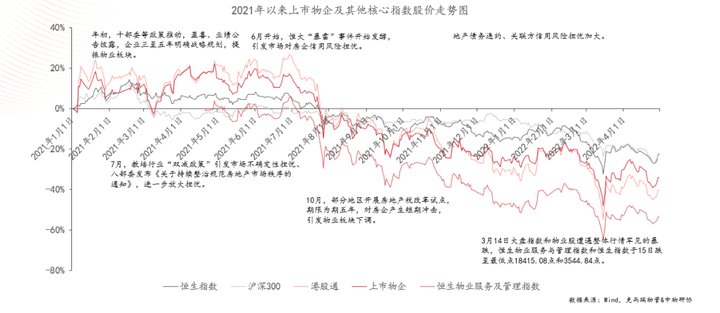

??首先我们来看物业资本市场概览,市场在回归理性,持续了3年多的物企上市热度也在减退。中国的物业市场与房地产市场唇齿相依,2021年对房地产市场的担忧情绪传导至物业市场,物业股下滑明显。

??2021年上半年,受政策及业绩盈喜发展利好,物业股曾大幅提振上扬,这个趋势在年中戛然而止,房地产债务违约引发投资者信任风险,不确定性担忧情绪延展至物业市场,市场对上市物企高估值逐渐回调。

??恒生物业管理指数从10607点降到2022年3月中旬最低3544点;相较民营物企,国有物企股价波动范围较小,稳定性更高。

??2021年上半年高峰期,物业板块整体市值曾突破万亿港币,截止2022年4月30日,上市物企总市值5259亿,相较最高点几乎折半。当前,58家上市物企市值均值为90.68亿,超过均值的物企只有12家,市值中位数为23.56亿。

??我们每年都会把上市物企与房企混合在一起做市值排名,综合对比房地产企业和物业企业的市值评价。截至2022年4月30日,有8家上市物企进入市值混排TOP50,较上年同期减少3家。值得注意的是,国有物企的排名有明显提升,其中华润万象生活跃居前十,中海物业提升26位、保利物业提升16位,招商积余提升11位。

??从PE估值情况看,2021年4月30日,上市物企市盈率均值为33.14倍;到2022年4月30日,上市物企市盈率均值为13.61倍,估值减半。市盈率最高的6家物企中,除新大正外,其他5家都是国有物企。

??2021年年中时,已有上市物企50家,2021年上半年已经递表排队上市的物企还有20多家,原来预估2021年会有超过70家物企上市,但由于2021年下半年资本市场变冷,物企上市进程变缓,截止目前共有58家上市物企。2021年8月以后,仅有京城佳业、德商产投两家上市,2022年有金茂物业、力高健康生活、东原仁知服务三家物企上市。

??上市物企基本面

??物业在资本市场遇冷是不争的事实,我们接下来看看上市物企的运营状况基本面究竟如何?我们有以下几个关键词:

??第一个关键词:高增长

??从管理面积看,完整披露在管面积的49家上市物企在管面积由24.99亿平方米,增长至53.01亿平方米,增速达50.44%。集中度由2019年的8.06%,增长至2021年的15%,集中度还在不断上升。

推荐阅读

- 销售额|百强房企销售额大跌超五成!为什么还是有这么多人买不起房?

- 均值|中指院:前5月TOP100房企门槛值60.6亿,同比下降57.9%

- 新房|新房市场边际改善 百强房企5月销售回升5.6%

- 武清|躺平的房企正在慢慢爬起,2022年 6月很可能就是那个重要分界点

- 楼市|房企销售业绩大幅缩水,楼市整体状态不容乐观

- 吴江|又有100位房企高管职务变动,这30人选择在5月份离职

- 万科|2022年,富人“加仓抢房”,普通人“观望等待,现金为王”?

- 深圳市|花63w买深圳万科28栋花园精装两房值得吗

- 资格|广州购房资格放松?官方回应来了

- 房价|千亿房企仅剩3家,房子“买不起卖不掉”?国家智囊给出5字建议