??七城首轮集中供地热度不一

??国/央企与本地房企相对强势

??截止至3月31日,已有7个城市完成了2022年的首轮集中供地,包括北京、福州、青岛、合肥、厦门、重庆和武汉,从不同城市的土拍表现来看,市场热度出现了明显的分化:

??北京作为2022年第一个首轮集中供地的城市,热度较2021年有所回升,部分地块触及最高限价,厦门、重庆在“让利”、“降低土拍门槛之下”之下,地市热度较去年四季度小幅回升,其中厦门岛内地块均溢价成交,2宗触及最高限价,重庆在核心板块起拍价下调的情况下,3宗地块进入摇号环节。

??而福州、青岛地市相对较冷,不仅地块以底价成交为主,且地方平台公司、国企仍然是托底的主力;

??合肥表现则是为“冰火两重天”,有15宗地块进入竞品质环节,但同时有8宗地块遭遇流拍。

??同样在起拍价下调的情况下,重庆和武汉的土地市场表现为一热一冷,主要由于重庆对对优质土储降价,而武汉的“降价”地块则条件一般,难以调动房企积极性。

??已拍的七城中,拿地企业也不尽相同。北京土拍的情况来看,10强房企表现抢眼,且国企、央企依然是土地市场主力军。厦门、合肥、青岛本土企业表现较为强势,其中厦门、合肥有80%和60%的地块被本土房企所获。

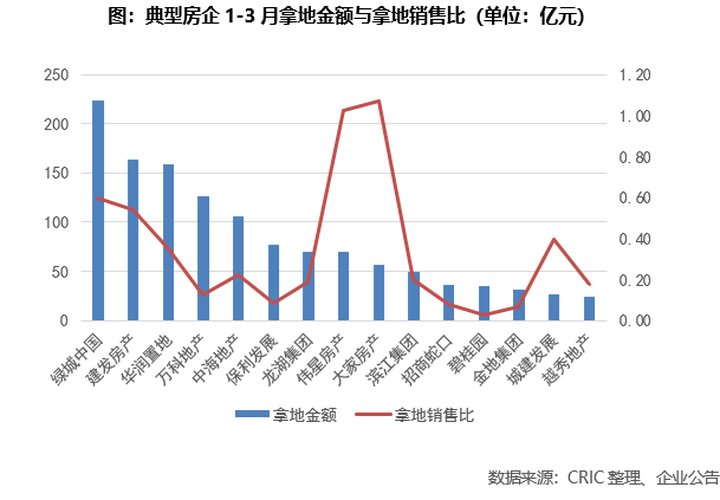

??从2022年一季度各城首轮拿地金额排名来看,国企依然是中坚力量,拿地金额(全口径)前三分别是建发、绿城、华润,金额超90亿元,建发、华润一季度拿地几乎全部集中在集中供地的七城中,此外中海、保利等拿地金额也相对靠前。

??二季度或迎来投资窗口期

??长三角地市看高一线

??3月,房地产市场迎来一系列利好声音,首先是国家金融专题会议定调,有关部门要积极出台对市场有利的政策,慎重出台收缩性政策;然后财政部也表态,今年内不具备扩大房地产税改革试点城市的条件,这两个政策对市场打了一剂强心剂。若当前房企偏紧的现金流能够得到实质性改善,信心提振下重点城市集中土拍的热度有望触底回升,二季度或迎来拿地窗口期。

??但值得注意的是,今年是大部分企业偿债高峰年份,资金面仍偏紧,尽管政策频发但实质性落地尚未明确,更多聚焦在保交付、短期资金面扭转难以支撑,谨慎投资仍是未来主旋律。这也意味着,一旦二季度疫情得到有效的控制和缓解,随着市场的正常运转,大概率房地产市场将迎来一波小阳春,但可以遇见的是,城市、企业的分化将愈发明显。我们认为长三角部分抗压性较强、稳定性高的市场如杭州、苏州,以及上海、广州等一线城市,土拍热度回温将领先其他城市,部分人口流出、经济发展较差的三四线城市土地市场或将出现无人问津的局面。(来源:克而瑞地产研究)

【购房资讯轻松享,快来关注乐居网】

【 排行榜|1-3月房企新增货值排行榜:华润、绿城、万科位列前三】文章来源:克而瑞地产研究

推荐阅读

- 百强房企|百强房企一季度业绩同比“腰斩”,近七成未拿地

- 成交量|克而瑞第一季度北京房企榜:融创、中海、北京城建位列前三

- 入市|2022年一季度重庆中心城区房地产市场盘点(附房企销售排行榜)

- 商业地产|房企要明白:购房者要价格,也要质量

- 楼市|“战战兢兢”的2021,“如履薄冰”的2022年初,房企如何看楼市?

- 碧桂园|地产出清,房企抢滩第二增长曲线

- 操盘|国有房企也要悠着点,不要盲目拿地

- |房企小分量的房源促销模式能玩多久

- |避免投资失败,房企得多听听购房者的声音

- 地产业|房企越“大”死的越快