4、从实际需求看,我国居民的投资需求、刚性需求、改善需求占比可能接近4:4:2;鉴于“房住不炒”仍是主基调,当前应“充分释放居民住房需求”,尽可能满足刚需和改善需求(放松需求端政策,加大保障房建设等),投资性需求则稳是底线、适度促进恢复(稳房价、稳预期等)。

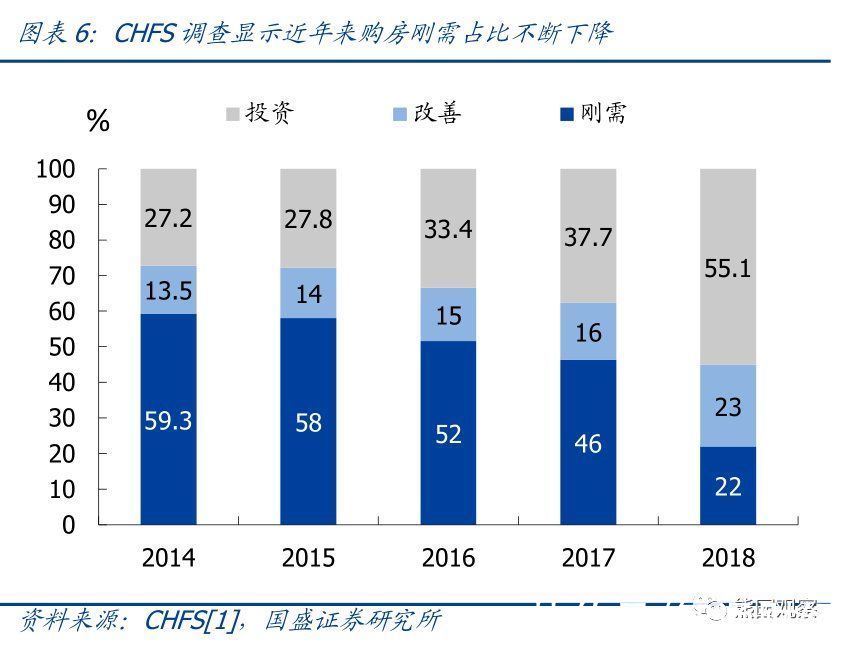

对于投资性需求、刚性需求、改善性需求的占比,不同调查的结果差异较大。理论上,地产需求可分为刚性需求、改善性需求、投资性需求,但实际上这些需求难以严格区分,如很多购房者可能改善性和投资性需求均有,目前市场对三大需求占比的计算也并无统一意见。比如,根据西南财经大学中国家庭金融调查与研究中心(CHFS)此前发布的报告[1],2015年以来投资性住房需求占比不断提升,2018年前三季度我国住房交易中的刚性需求只占22%,改善性需求占22.9%,而投资性需求占比约55.1%。而根据贝壳研究院此前公布的2018年全国购房者画像[2],首次置业(刚需)占比60%-70%,改善性需求占比20%-30%,投资性需求占比10%以下。

根据我们测算,刚需和投资性需求可能均占比4成左右。测算思路如下:可将首套房定义为刚需,根据银保监会数据,银行个人住房贷款中有90%以上都是首套房贷款,则2021年新增个人住房贷款3.8万亿元,按照70%的贷款比例和新房购置比例、约2倍的房贷发放额/新增额比例(根据全国住房公积金数据测算)计算,2021年首套房销售金额约为7万亿元,约占全年商品房销售额18.2万亿的39%左右。据此,刚需占比由从2016年的6成逐步降低至4成,若假设改善性需求稳定在25%左右,则投资性需求对应从14%提升至36%左右,已与刚需规模接近。一般而言,投资性需求在10-20%较为合理,而我国当前接近4成显然过高。

综合看,当前房价高企叠加严格调控抑制了刚需和改善需求,投资性需求不足则诱发了地产销售“断崖”。因此,后续大方向应是“充分释放居民住房需求”,尽可能满足刚需和改善需求(放松需求端政策,加大保障房建设等),投资性需求短期以稳为主、适度促进(稳房价、稳预期等)。

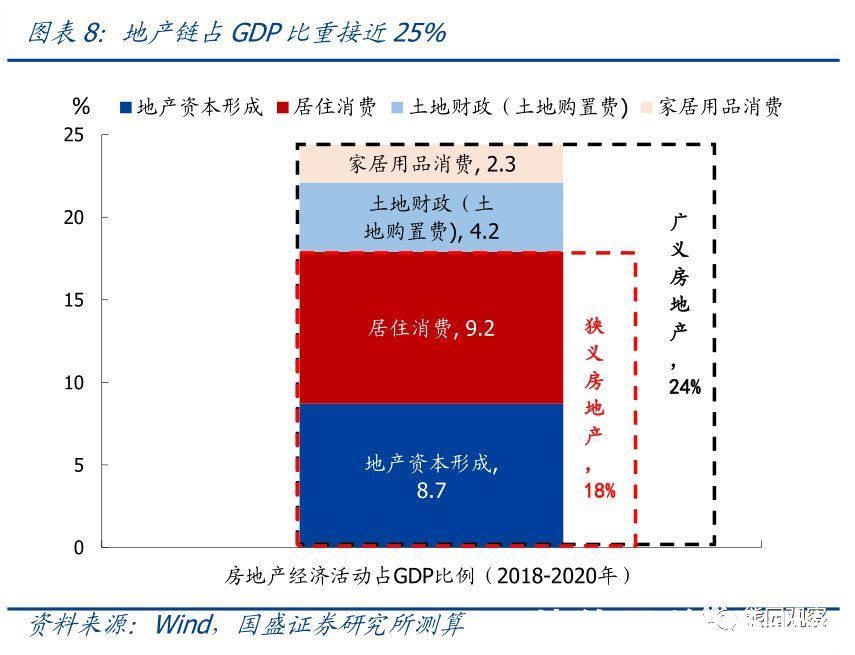

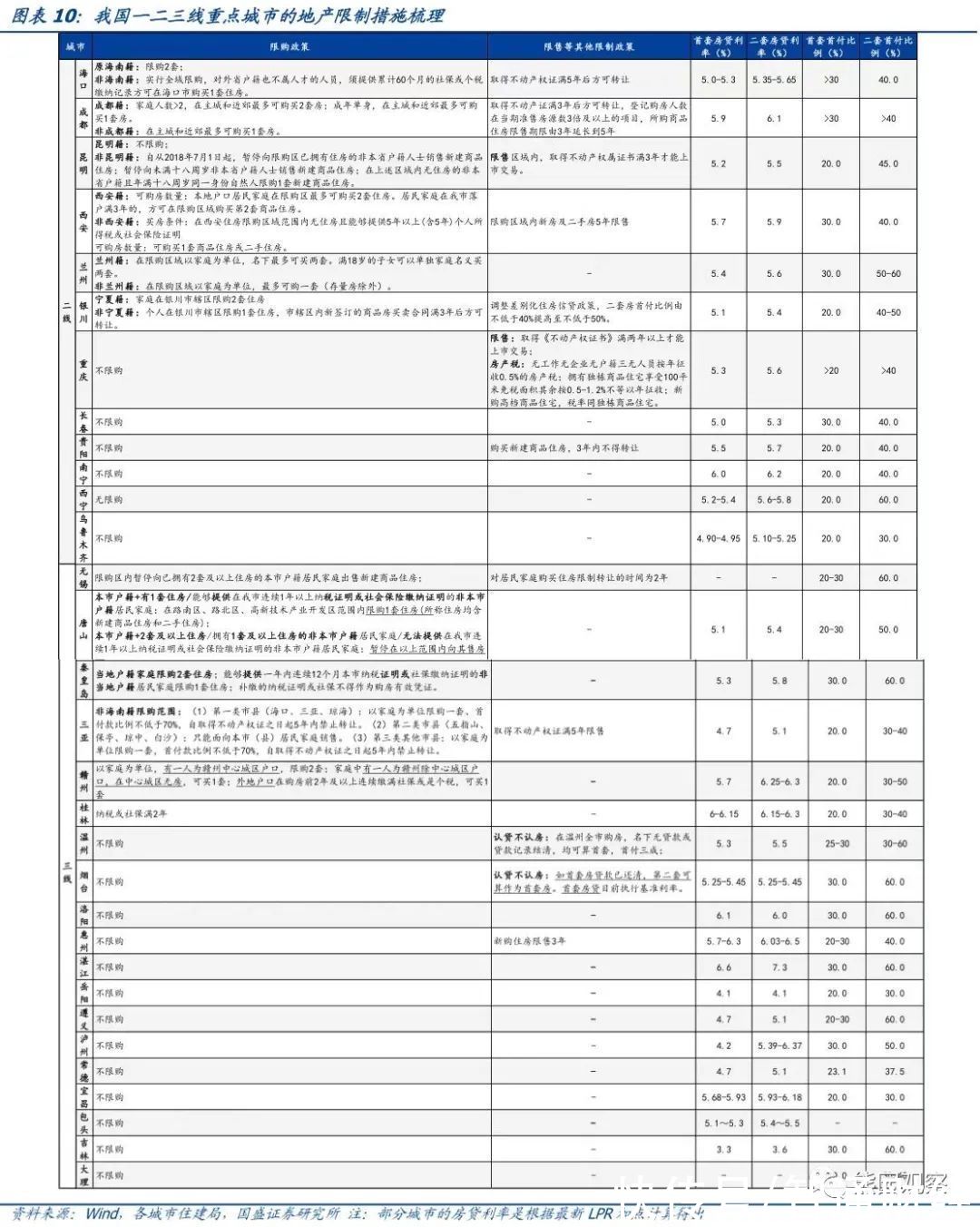

5、总体看,地产链占GDP比重接近25%,稳增长离不开房地产,后续各地大概率会进一步实质性放松。根据支出法,近3年(2018-2020年)数据显示:地产资本形成、居民居住消费分别占GDP的8.7%,9.2%左右,对应房地产占GDP比重为18%左右;若将土地财政、家居用品消费(占比分别约4.2%、2.3%)也计入,房地产链条占GDP比重将接近25%。我们继续提示:当前稳增长离不开房地产,地产全面回暖需要更大范围、更大力度的放松,后续各地大概率会陆续实质性放松调控,包括降房贷利率、降首付比、调整认房认贷标准、放开限购限售等需求端政策,也包括加快保障房建设、放松预售金管理、优化三条红线等供给端政策。

【 房地产|国盛证券:实质性放松开始 地产能否全面回升?】本文选编自微信公众号“熊园观察”,作者: 熊园、杨涛,智通财经编辑:张金亮。

推荐阅读

- 城市政策|2022年4大信号表明房地产将再次成为支柱产业

- 集团|又一房地产巨头麻烦了,集团账户余额不到10000元,负债却超200亿

- 万科|万科业绩下滑不是重点,居然爆出一个大雷,房地产全军覆没吗?

- 新城发展|万科2021净利同比腰斩,房地产的严冬真的来了?

- 房地产市场|官方正式宣布!LPR时隔20个月首次下降,100万房贷每月少还多少?

- 投资|更好满足购房者合理住房需求!今年山东房地产投资要超8千亿元

- 王健林|王健林、李嘉诚重回房地产行业,这代表了什么问题?

- 碧桂园|谁说,房地产企业不能享受加计抵减政策

- 房地产板块|曾经不被市场看好的房地产板块,为何会掀起涨停潮?

- 共有产权房|群策 | 税务专家:扩大房地产税改革试点城市需要这些条件