??导 读

??1、1月重点监测城市供求下滑明显

??2、百强单月业绩同比下降近4成

??3、多数规模房企销售表现不佳

??4、2022年企业经营形势依然严峻

??☉ 文/克而瑞研究中心

??榜单解读

??前言:2022年1月,房地产市场开局惨淡,供求急速下滑。29个重点监测城市商品住宅供应面积同、环比分别下降43%和58%,成交面积环比下降37%,同比跌幅扩至46%。一方面,春节假期临近,不少房企放缓供货节奏,供应低迷一定程度上导致成交大幅下滑。更为主要的是,去年下半年以来市场下行压力加剧,购房者观望情绪愈加浓重。

??从企业层面来看,1月多数规模房企销售表现不佳,top100房企整体业绩不及去年同期和去年月均水平。预计2月受春节假期影响供应缩量,成交或将持续下行。长期来看,目前行业下行筑底过程中,仍会有一定规模的房企面临负增长困境。2022年,企业融资环境将继续保持严峻,短期内偿债压力仍然较大。流动性压力下,无论是从房企经营、还是宏观经济角度,企业保竣工、保交付成为首要目标。同时,市场危中有机、行业收并购机会增加,当前行业形势下打通并购融资渠道、调动企业收并购积极性,有望缓解出险房企的资金压力、防范风险扩大、加快市场压力出清。

??1

??1月业绩表现不及去年同期及去年月均水平

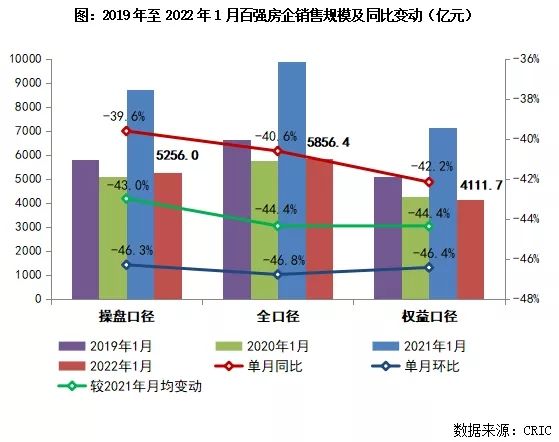

??2022年1月,中国房地产市场整体延续了去年下半年以来降温的趋势,多数规模房企销售表现不佳,单月业绩同比以及较去年月均水平变动都有明显下降。1月,top100房企实现销售操盘金额5256亿元,单月业绩规模同比降低39.6%,较2021年月均水平降低43%。

??展望2月,房地产市场仍难言乐观,成交或将持续下行。受春节假期影响,一、二线城市供应或将明显缩量,成交也将持续低位运行。三、四线城市返乡置业或将弱于往年,成交整体回升幅度着实有限,传统返乡置业型城市更将面临较大的考验。

??2

??行业规模再新高难掩下行

??2022年预期负增长

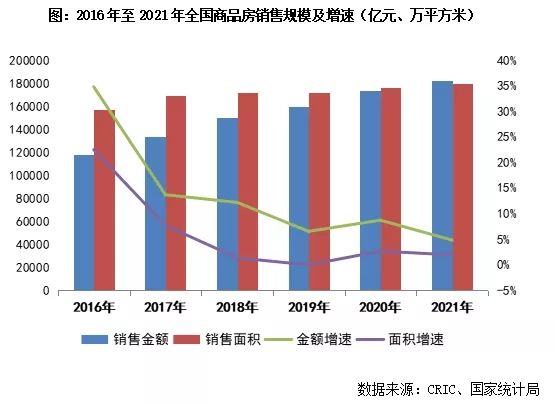

??目前,行业下行并真正迎来负增长时代已成为共识。商品房销售规模经过5年的高位运行之后,将处在下调筑底过程中。1月17日,国家统计局公布了2021年国民经济运行情况以及房地产行业数据。2021年,房地产业新房销售和开发投资规模均创新高,分别增1.9%和4.4%。但下半年新开工、土地购置和开发投资均降至冰点,新开工和拿地同比降31%和33%。虽竣工增2%创新高,但难挡整体开工投资同比降14%至4年同期最低。

??3

??企业自救、行业稳预期

??保竣工、保交付成为共识

??2022年,无论是从房企经营、还是宏观经济角度,保竣工、保交付都是势在必行。企业在流动性压力下,调动一切资源优先保竣工、保交付,成为盘活资金、改善现金流的重要抓手。目前,恒大、奥园、佳兆业、花样年等房企都已明确提出“保交付”目标。同时,住建部也已明确2022年将坚决处置房企楼盘逾期交付风险,坚持房住不炒、促进房地产业良性循环和健康发展。

??这样的行业背景下,近年来也有越来越多的规模房企开始重视自身“交付力”、“服务力”的提升。提升产品质量管控、完善客户服务体系,打造更高品质、更人性化、更重视客户体验的产品交付环节和交付标准,都有助于提升交付率和交付满意度,树立积极的企业品牌、口碑和公信力。

推荐阅读

- 组织架构|2022年公积金迎来“新改动”,等同于变相涨工资?1.5亿人受影响

- 恒大|2022年,当房产销售人员发生这5大变化时,房价也就会下跌20%!

- 广州市|1月合肥这20盘卖的最好 第一名在蜀山区

- 二手房|广州海珠前进路1月最贵的小区均价超过7万/平,均价40432元/平

- 楼市|11月首周楼市供应持续走低!首付20万起入住城南核心

- 芝罘区|速看!2022年,烟台哪些纯新盘或将面市?

- 宅基地|2022年起,房地产的发展稳了

- 购房置业|2022年春节,刚需买房将有多个省钱机遇,5大信号已经出现了!

- 临安|新年开局“冷静” 房企放缓节奏丨2022年1月杭州房企销售TOP20

- 下降|2022年楼市第一个好消息,房贷利率下降,该买房了吗