郭梓文|惊爆!又一家房企暴雷( 二 )

【 郭梓文|惊爆!又一家房企暴雷】12月初,公司约60亿的内部理财宣布爆雷,并公布延期兑付方案,其中包括以房抵债。

伴随公司爆雷,公司销售额不出意外出现断崖式下滑。

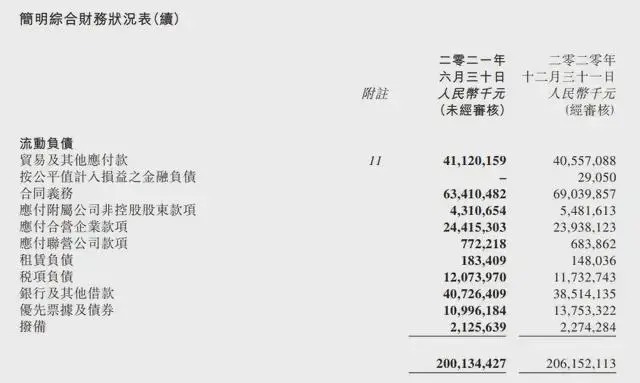

2021年半年报显示,中国奥园的净负债率80.7%,现金短债比1.3倍,剔除预收账款后资产负债率78.5%,踩中“三道红线”中的一条。

中国奥园一年内到期有息负债合计517亿元,货币资金683亿元,如果考虑现金受限制情况,中国奥园还有411亿元的“贸易及其他应付款”。

从“三道红线”来看,中国奥园的似乎没有那么悲观,但其实账上的现金捉襟见肘。

和前几年的高速增长相比,中国奥园的销售表现判若两人。2015到2019年,中国奥园的合约销售金额复合增长率达67%,在2019年一举突破千亿大关,2020年成功跻身TOP30强阵营。

但全面冲刺规模的同时,以收并购作为重要扩张模式的中国奥园,债务率也快速提升,并且规模和利润之间的矛盾越来越明显。

2020年,中国奥园毛利率为25.1%,同比下降4.6个百分点。到了2021年中国奥园毛利率继续微降到25.0%。其盈利指标也出现了下滑的趋势。

来源:中国奥园半年报

到2021年三季度,中国奥园合同销售额累计约人民币985亿元,较2020年同期还增长18%。而到了2021年年底,其合同销售金额约人民币1210.3亿元,同比转为下跌约9%。

也就是说去年四季度的10、11和12三个月一共就卖了225亿元,具体来看每个月分别销售101.3亿元、71.5亿元和52亿元。其中12月已经跌到冰点,同比跌幅达到73%。

12月2日,中国奥园正计划出售位于中国香港葵涌的一栋活化工厦。

中国奥园经营的问题在资本市场得以体现,其股价自2021年6月以来加速下跌,从高位的8.31港元跌到20日的1.63港元,跌幅高达79.95%。市值不到48亿港元,与1200多亿人民币的销售规模相比,反差巨大。

可以看出在2021年11月和12月,有一波明显的放量下跌,那时进场的股民估计要难受很久了。

这也是在提醒投资人,不要轻易进入有资金压力的民营房企股票,以免成为最后一波接盘侠。

奥园历史

与绝大多数珠三角的民营企业家类似,奥园集团创始人郭梓文也是从一穷二白开始创业的,最早承包困难国企,后来开始整合政府资源,郭老板从最初的承包开始,只用了短短7年就成为中国“复合地产第一人”。

1991年郭梓文到处借钱,筹得了5万元接手了广东番禺建安装饰公司,该公司彼时负债累累、濒临倒逼,郭老板凭着其能吃苦、敢闯敢拼拿下了市场,赚到了人生的第一桶金。

之后又承包了一家叫做梅山建设的公司,从烂尾项目金业别墅花园开始正式进军房地产开发行业。

1998年,郭梓文开始将地产项目与体育结合。其在番禺洛溪大桥边有200多亩农地。为了与周边的开发商形成竞争优势,同时在广州房地产行业打出名声,提出了“运动就在家门口”的概念,将”金业体育花园”更名为”广州奥林匹克花园”。

据郭梓文自己陈述,“那时候请朋友吃饭唱歌,他们已经没兴趣了。但请他们打球却很愿意。而且周末我看广州体育场馆塞满了人,才想到这里面一定有什么市场。”

推荐阅读

- 餐边柜要做成什么样子才实用又好看看看这几款餐边柜设计

- 床头柜|95后姑娘的“穷装”卧室火了,环保又精致,软装的力量真强大

- 卫生间|129平现代美式三居室,打造出一个舒适又温馨的美式家

- 棚户区改造|开盘预告|合肥又有6盘要加推,均价1.39-2.54万/㎡全都有

- 薄荷蓝|走进她家,才知什么叫美观与实用并存,全屋温暖又清爽,太舒服了

- 木纹板|装修案例欣赏:小北欧风格的居家设计,简洁的同时又不失温馨感!

- 马桶|把洗手台埋到墙里,卫生间一下变大了很多,美观又实用,好处多多

- 华润|又有3笔收费明确取消了,事关住房贷款,有人一次能省1.4万?

- 密封夹|我家厨房10个超级可爱的小东西,好看又好用,做饭心情都会变好!

- 购房置业|央行“双降”,楼市迎来利好!专家又开始鼓动买房了